429 / 505

429 / 505

Avukatların 2012 Yılında Elde Ettikleri Gelirlerin Yıllık Beyanname ile Beyanı

428

de beyannameye dahil edilecektir. Ödevli serbest meslek kazancı ne-

deniyle yıllık beyanname vermesi nedeniyle 2012 yılı için uygulanan

3.000 TL’lik mesken istisnasından yararlanamayacaktır.

20

Örnek 15:

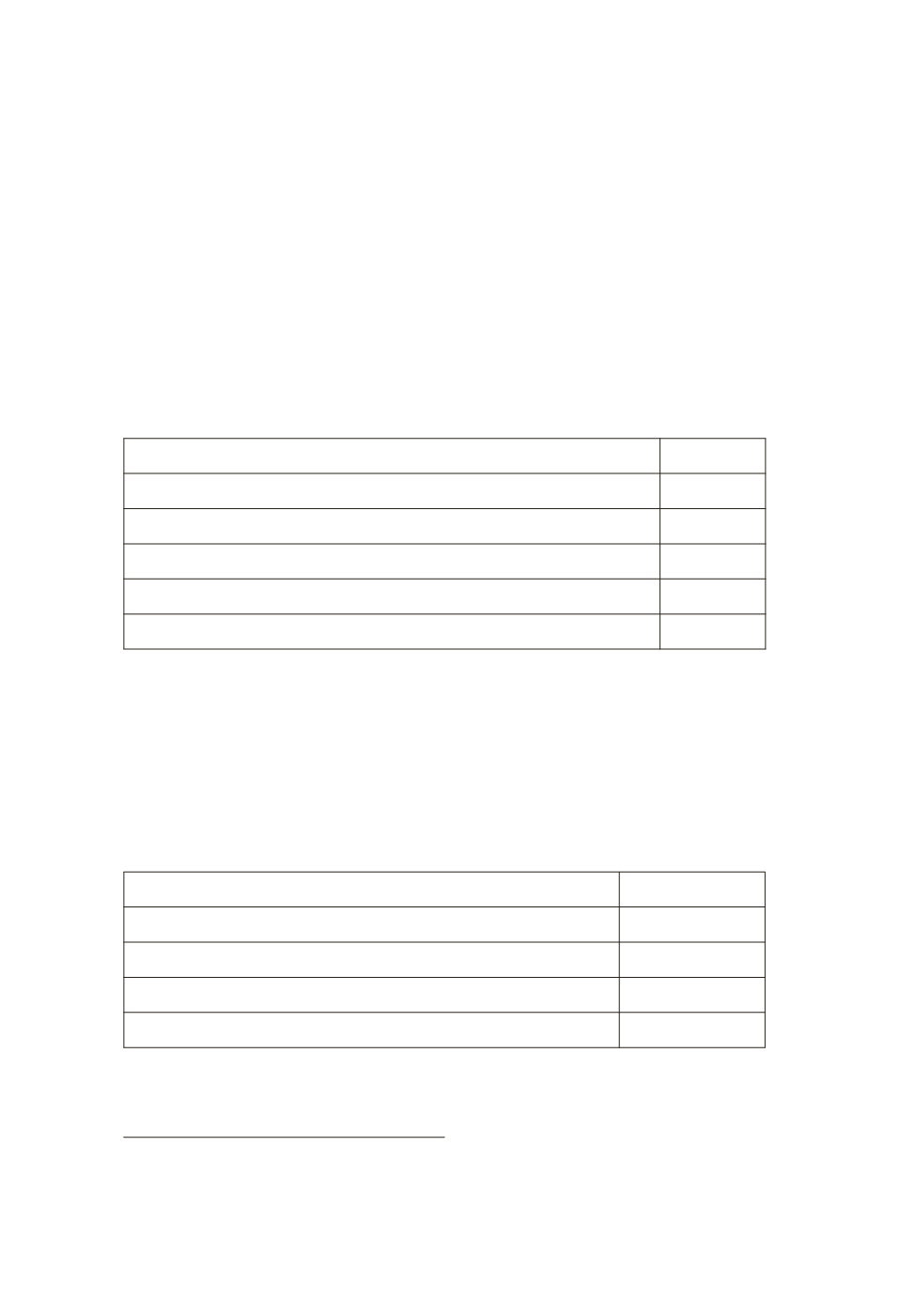

Serbest avukatlık yapan Bay (G)’nin 2012 yılında 60.000

TL gayrisafi hasılatı, 20.000 TL de indirilecek gideri bulunmaktadır.

Ödevli 3. Dereceden sakatlık indiriminden yararlanmakta olup, ayrıca

yıl içinde 5.000 TL Bağ-Kur primi ödemiştir. Bu verilere göre beyanna-

mede vergiye tabi matrah şöyle olacaktır.

Toplam hasılat

60.000 TL

İndirilecek giderler

20.000 TL

Serbest meslek kazancı (60.000-20.000=)

40.000 TL

Bağ-Kur primi

5.000 TL

Sakatlık indirimi tutarı (2012 yılı için yıllık (180X12=)

2.160 TL

Beyan edilecek serbest meslek kazancı (40.000-(5.000+2.160)=) 32.840 TL

2012 yılında sakatlık indirimi uygulamasından yararlanacak ser-

best meslek erbabının vergilendirilmesinde indirim konusu yapılacak

3. Derece sakatlar (Çalışma gücünün asgari %40’ını kaybetmiş olanlar)

için aylık sakatlık indirimi tutarı 180 TL olup, yıllık (180X12=) 2.160 TL

yıllık beyannamede indirim konusu yapılacaktır.

Örnek 16:

Avukat Bay (F)’nin 2012 yılında elde ettiği kazanç ve

iratlar şöyledir.

Serbest meslek kazancı

60.000 TL

İşyeri kira geliri (tevkifata tabi tutulmuş)

15.000 TL

Mevduat faizi

20.000 TL

Alacak faizi

1.200 TL

Beyan edilecek gelir toplamı (60.000+15.000=)

75.000 TL

Bay (F), 60.000 TL serbest meslek kazancı için mutlaka yıllık gelir

vergisi beyannamesi verecektir. Serbest meslek kazancı ile brüt işyeri

20

GVK’nın mesken istisnasına ilişkin 21. Maddesine göre; ticari, zirai veya mesleki

kazancını yıllık beyannameyle bildirmek mecburiyetinde olanlar bu istisnadan

yararlanamazlar.