434 / 505

434 / 505

TBB Dergisi 2013 (105)

İmdat TÜRKAY

433

- Faaliyete ilişkin giderler toplamı 30.000 TL,

- Mükellef 5.000 TL Bağ-Kur primi ödemiştir,

- Serbest meslek kazancı ödemelerinden 20.000 TL gelir vergisi

tevkifatı yapılmıştır,

- Mükellefin 2012 yılında ödediği ve mahsubu gereken geçici

vergi tutarı 5.000 TL’dir.

- Ödevli mesken olarak kiraya verdiği gayrimenkulünden 2012

yılında 10.000 TL kira geliri elde etmiştir. Mükellef kira geliri ile

ilgili olarak götürü gider yöntemini seçmiştir.

Mükellef serbest meslek kazancı dolayısıyla beyanname verdiği

için 2012 yılında elde ettiği mesken kira geliri için 3.000 TL’lik mesken

istisnasından yararlanamayacaktır. Bu verilere göre mükellefin yıllık

gelir vergisi beyannamesindeki beyanı ve ödenecek gelir vergisi şöyle

hesaplanacaktır.

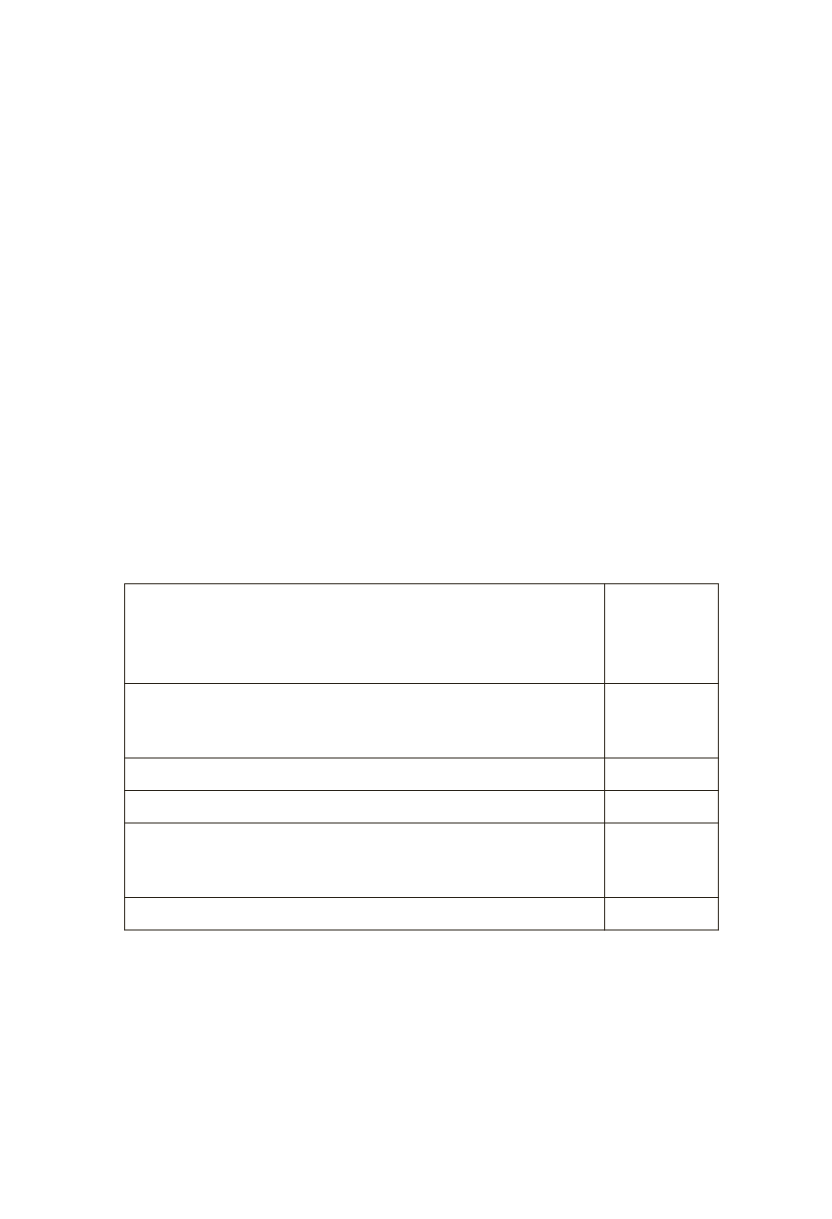

Serbest Meslek Kazancı (120.000-35.000=)

-Gayrisafi hasılat 120.000

-İndirilecek giderler 30.000

-Bağ-Kur primi 5.000

85.000 TL

Gayrimenkul Sermaye İradı (10.000-2.500=)

-Gayri Safi İrat 10.000

-Götürü gider 2.500

7.500 TL

Vergiye Tabi Gelir (Matrah) (85.000+7.500=)

92.500 TL

Hesaplanan Gelir Vergisi

25.485 TL

Mahsup Edilecek Vergiler Toplamı

-Geçici Vergi:5.000 TL

-Tevkif Yoluyla Kesilen Vergi:20.000 TL

25.000 TL

Ödenmesi Gereken Vergi (25.485-25.000=)

485 TL

Örnek 23:

Bürosunda avukatlık yapan Bay (D), 2012 yılında

180.000 TL hasılat elde etmiş olup, mesleki faaliyeti ile ilgili olarak

yapmış olduğu giderler toplamı ise 50.000 TL’dir. Mükellef 10.000 TL

de Bağ-Kur primi ödemiştir. Serbest meslek kazancından yıl içinde

30.000 TL tevkifat yapılmış, 18.000 TL’de geçici vergi ödenmiştir. Bu

verilere göre, mükellefin beyanı ve ödeyeceği gelir vergisi aşağıdaki

gibi hesaplanacaktır.