432 / 505

432 / 505

TBB Dergisi 2013 (105)

İmdat TÜRKAY

431

3.000 TL’sini ödemiştir. Mükellefin serbest meslek faaliyeti ile ilgili

olarak vergiye tabi gelir aşağıdaki gibi hesaplanacaktır.

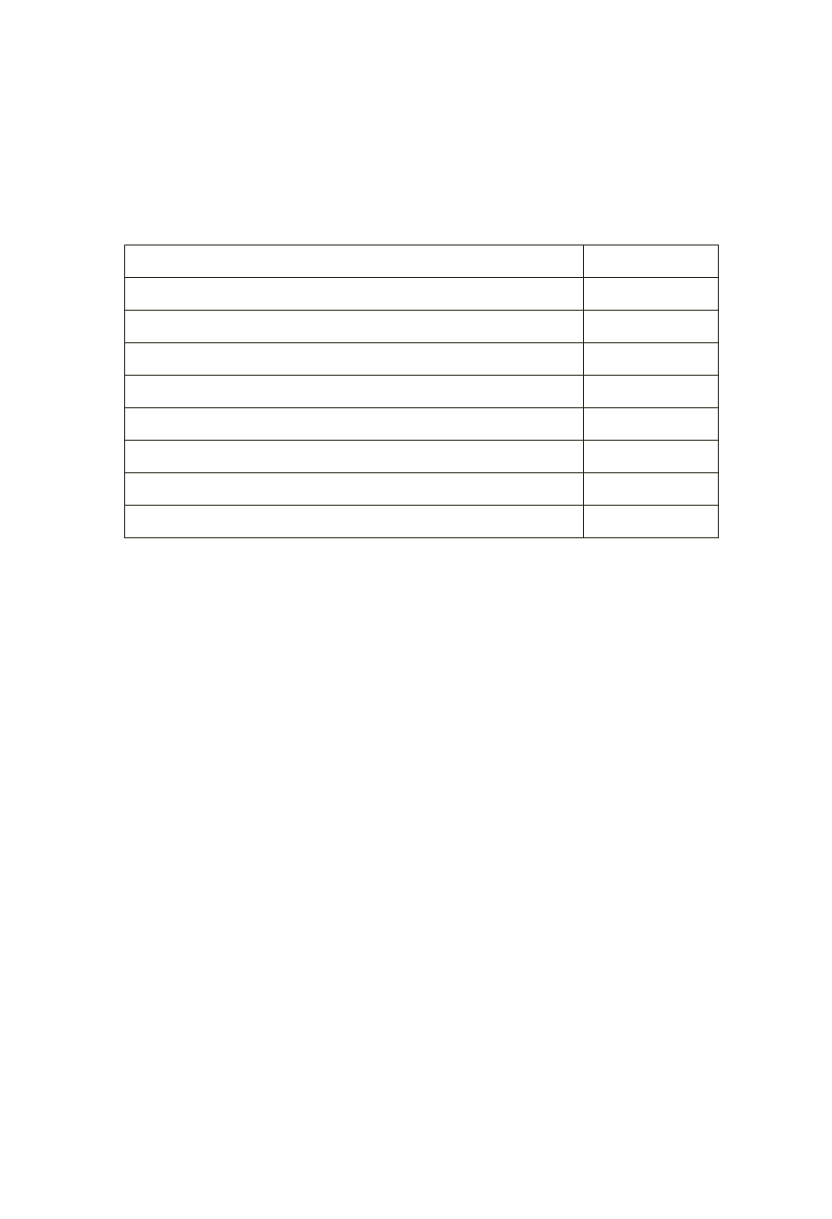

Toplam hasılat

120.000 TL

İndirilecek giderler

40.000 TL

Safi kazanç tutarı (120.000-40.000=)

80.000 TL

Vergiye tabi gelir

80.000 TL

Hesaplanan gelir vergisi

21.110 TL

Yıl içinde ödenen geçici vergi

3.000 TL

Yıl içinde kesinti yoluyla ödenen vergi

15.000 TL

Mahsuplar toplamı (3.000+15.000=)

18.000 TL

Ödenecek gelir vergisi (21.110-18.000=)

3.110 TL

Ödevlinin elde etmiş olduğu 10.000 TL tutarındaki telif kazancı

GVK’nın 18’inci maddesine göre gelir vergisinden istisna olup, beyan

edilmeyecek ve yıl içinde yapılan %17 oranındaki 1.700 TL’lik tevkifat

nihai vergi olacaktır. Ödevli adına 2012 yılında 12.000 TL geçici vergi

tahakkuk etmiş olmasına rağmen ödediği tutar 3.000 TL olduğundan,

sadece bu tutarı mahsup edecek, ödemediği tutar olan 9.000 TL ise 1

Mart 2013 tarihine kadar gecikme zammı hesaplanmak suretiyle terkin

edilecektir. Yıl içinde kesinti suretiyle ödenen 15.000 TL’de hesapla-

nan gelir vergisinden mahsup edilecektir. Mükellefin, olması halinde

GVK’nın 89’uncu maddesinde yer alan indirimleri beyan edilen gelir

toplamından indirim konusu yapması mümkündür.

Örnek 20:

Avukat Bayan (B), 2012 yılında serbest meslek faaliye-

tinden 30.000 TL zarar elde etmiştir. Ancak, yazmış olduğu kitap satı-

şından ise 20.000 TL telif kazancı elde etmiş olup, telif kazancı yıl için-

de kitabı basan yayınevi tarafından tevkif suretiyle vergilendirilmiştir.

Ödevli avukatlık faaliyetinden zarar elde etmiş olmasına rağmen yıl-

lık beyanname verecektir. Ancak, ödenecek gelir vergisi olmayacaktır.

Elde ettiği telif kazancı ise gelir vergisinden istisna olup, yıllık beyan-

name ile beyan edilmeyecek ve yıl içinde yapılan tevkifat nihai vergi

olacaktır.

Örnek 21:

Serbest avukatlık yapan Bay (A), 2012 yılında bu fa-

aliyetinden toplam 150.000 TL hasılat elde etmiş ve kazancından yıl