435 / 505

435 / 505

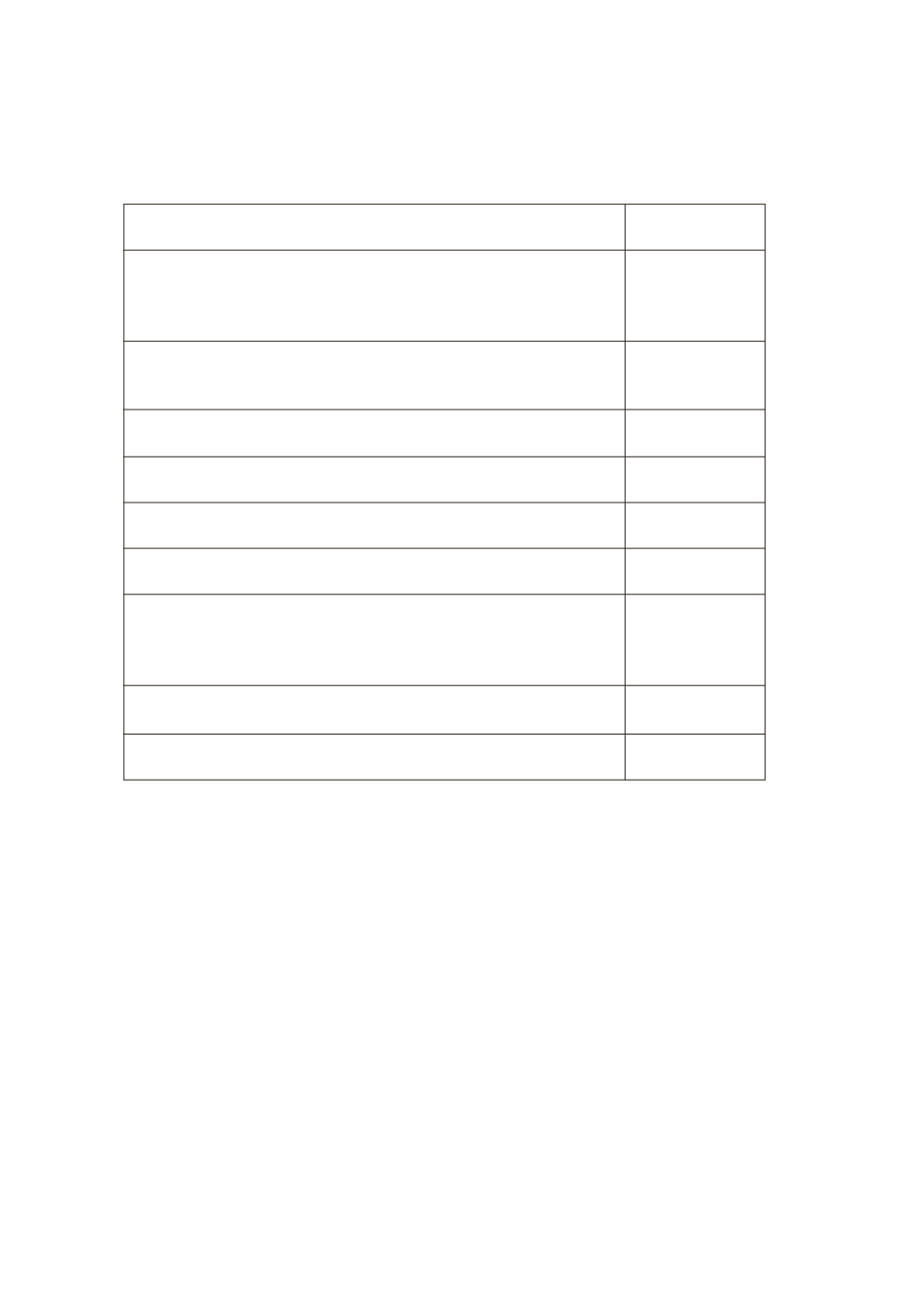

Avukatların 2012 Yılında Elde Ettikleri Gelirlerin Yıllık Beyanname ile Beyanı

434

Toplam Hasılat

180.000 TL

İndirilecek Giderler Toplamı

-Mesleki giderler:50.000 TL

-Bağ-Kur primi:10.000 TL

60.000 TL

Serbest Meslek Kazancı

(180.000-60.000=)

120.000 TL

Gelir Vergisinin Hesaplanması

Serbest Meslek Kazancı

120.000 TL

Vergiye Tabi Gelir (Matrah)

120.000 TL

Hesaplanan Gelir Vergisi

35.110 TL

Mahsup Edilecek Vergiler Toplamı

-Geçici Vergi:18.000 TL

-Tevkif Yoluyla Ödenen Vergi:30.000 TL

48.000 TL

Ödenmesi Gereken Vergi (35.110-48.000=)

Yok

İadesi gereken vergi tutarı

12.890 TL

13.5. 2012 Yılı Gelirlerine Uygulanacak Gelir Vergisi Tarifesi

Gelir Vergisi Kanununun 103’üncü maddesine göre, 2012 yılın-

da elde edilen gelir unsurlarının yıllık beyanname ile beyan edilmesi

halinde, 280 Seri No.lu GV Genel Tebliği ile belirlenen aşağıdaki ver-

gi tarifesi uygulanacaktır. Burada bir hususu belirtmekte fayda var-

dır, o da aşağıdaki vergi tarifesinde de görüldüğü üzere 3. dilimde

ücret gelirleri ile diğer gelir unsurlarının vergilendirilmesi farklılık

göstermektedir. Dolayısıyla, 2012 yılında elde ettiği serbest meslek

kazancı için beyanname veren bir mükellefin aynı anda ücret geli-

rini de beyan etmesi ve beyannamedeki toplam gelirin 58.000 TL’yi

aşması durumunda 25.02.2011 tarih ve 75 No.lu Gelir Vergisi Sir-

külerinde yapılan açıklamalara göre gelir vergisinin hesaplanması

gerekmektedir.