431 / 505

431 / 505

Avukatların 2012 Yılında Elde Ettikleri Gelirlerin Yıllık Beyanname ile Beyanı

430

Örnek 18:

İstanbul’da kendi ofisinde serbest Avukatlık faaliyetin-

de bulunan Bay (H)’nin 2012 yılında elde ettiği mesleki kazancı ile di-

ğer gelirleri şöyledir.

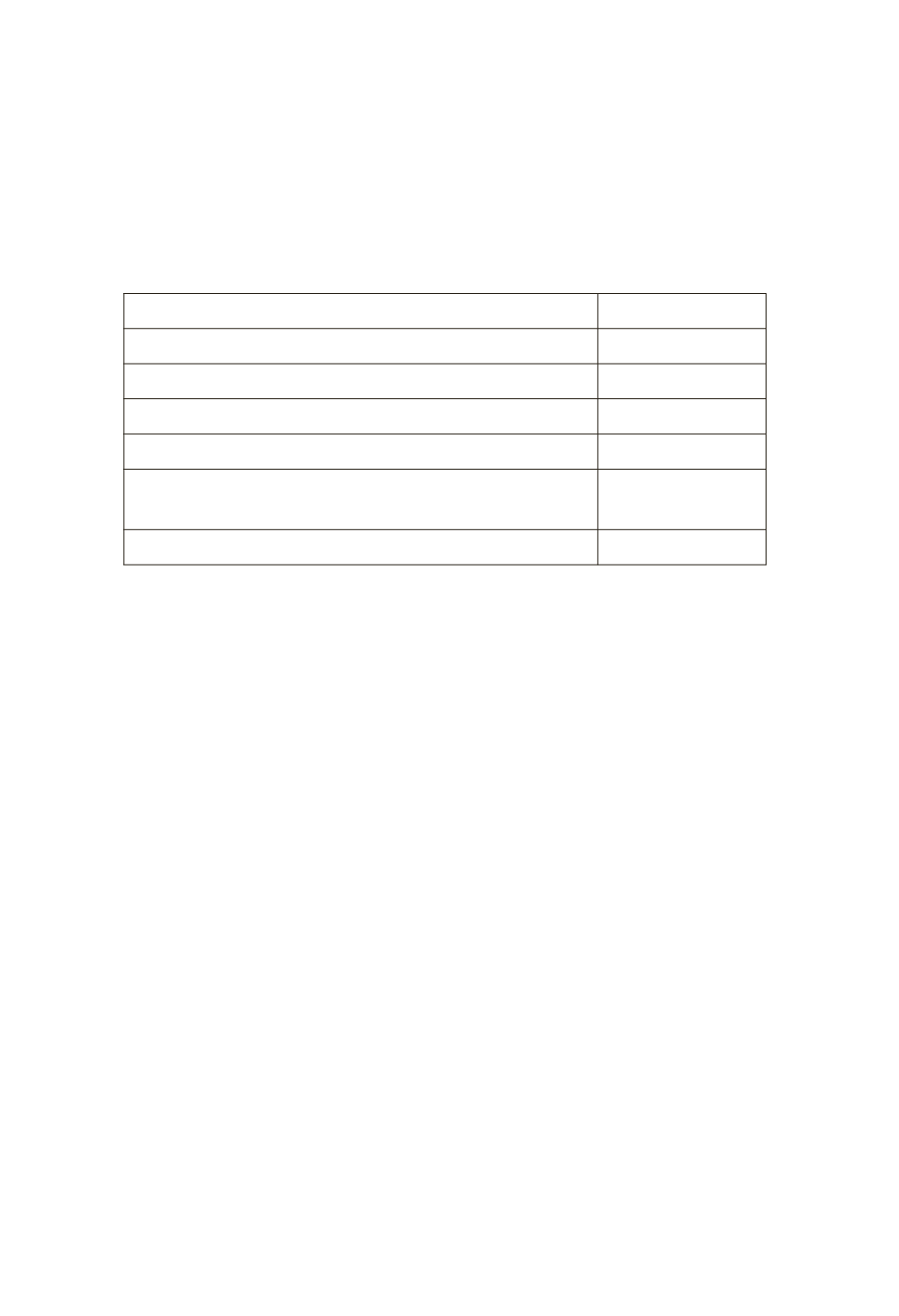

Serbest meslek kazancı

100.000 TL

İşyeri kira geliri (tevkifata tabi tutulmuş)

20.000 TL

Alacak faizi

3.000 TL

Mevduat Faizi

10.000 TL

Repo Geliri

20.000 TL

Özel Finans Kurumundan kar/zarara katılma hesabı

karşılığında elde edilen kar payı

15.000 TL

Beyan edilecek gelir toplamı

123.000 TL

GVK’nın 85’inci maddesine göre ödevli 100.000 TL serbest mes-

lek kazancı için mutlaka yıllık gelir vergisi beyannamesi verecek-

tir. Serbest meslek kazancı ile brüt işyeri kira gelirinin toplamı olan

(100.000+20.000=) 120.000 TL, 2012 yılı beyanname verme sınırı olan

25.000 TL’yi aştığından yıllık gelir vergisi beyannamesine işyeri kira

geliri de dahil edilecektir. Tevkifatsız 3.000 TL alacak faizi ise, GVK’nın

86/1-d’ye göre beyan sınırını aştığından (2012 yılı için 1.290 TL), diğer

gelirler nedeniyle verilecek beyannameye dahil edilecektir.

Örnekte ödevlinin elde etmiş olduğu menkul sermaye iratları olan

GVK’nın geçici 67’nci maddesi kapsamında vergi kesintisine tabi tu-

tulmuş olan; mevduat faizini, Özel Finans Kurumlarınca kar ve zarara

katılma hesabı karşılığında ödenen kar payları ile repo kazançları tu-

tarı ne olursa olsun beyan edilmeyecektir.

Örnek 19:

Serbest avukatlık faaliyetinde bulunan Bay (A), 2012 yı-

lında 120.000 TL hasılat elde etmiştir. Mükellefin yapmış olduğu genel

gider tutarı ise 40.000 TL’dir. Yıl içinde mesleki kazancından yapılan

tevkifat tutarı 15.000 TL’dir. Ödevli mesleki faaliyeti ilgili olarak yaz-

mış olduğu kitapla ilgili olarak bir yayın kuruluşundan 10.000 TL telif

kazancı elde etmiş olup, telif kazancı üzerinden yıl içinde 1.700 TL tev-

kifat yapılmıştır. Örnekte, mükellefin beyannamede GVK’nın 89’uncu

maddesine göre indirim konusu yapacağı bir unsurun olmadığı var-

sayılmıştır. Ödevli yıl içinde tahakkuk eden 12.000 TL geçici verginin