430 / 505

430 / 505

TBB Dergisi 2013 (105)

İmdat TÜRKAY

429

kira gelirinin toplamı olan (60.000+15.000=) 75.000 TL, 2012 yılı beyan-

name verme sınırı olan 25.000 TL’yi aştığından yıllık gelir vergisi be-

yannamesine tevkifatlı işyeri kira geliri de dahil edilecektir. Mevduat

faizi, GVK’nın geçici 67’nci maddesi kapsamında vergi kesintisine tabi

tutulmuş olduğundan, tutarı ne olursa olsun beyan edilmeyecek ve

diğer gelirler nedeniyle verilen beyannameye de dahil edilmeyecektir.

Tevkifatsız olan alacak faizi ise, GVK’nın 86/1-d’ye göre 2012 yılı için

1.290 TL beyan sınırını aşmadığından, verilecek beyannameye dahil

edilmeyecektir.

Örnek 17:

Serbest meslek erbabı Avukat Bayan (E)’nin 2012 yılı

gelirleri aşağıdaki gibidir. Mükellefin ücret ve işyeri kira gelirleri yıl

içinde tevkif suretiyle vergilendirilmiştir. Bu verilere göre, mükellefin

beyan etmesi gereken gelir vergisi matrahı şöyle hesaplanacaktır.

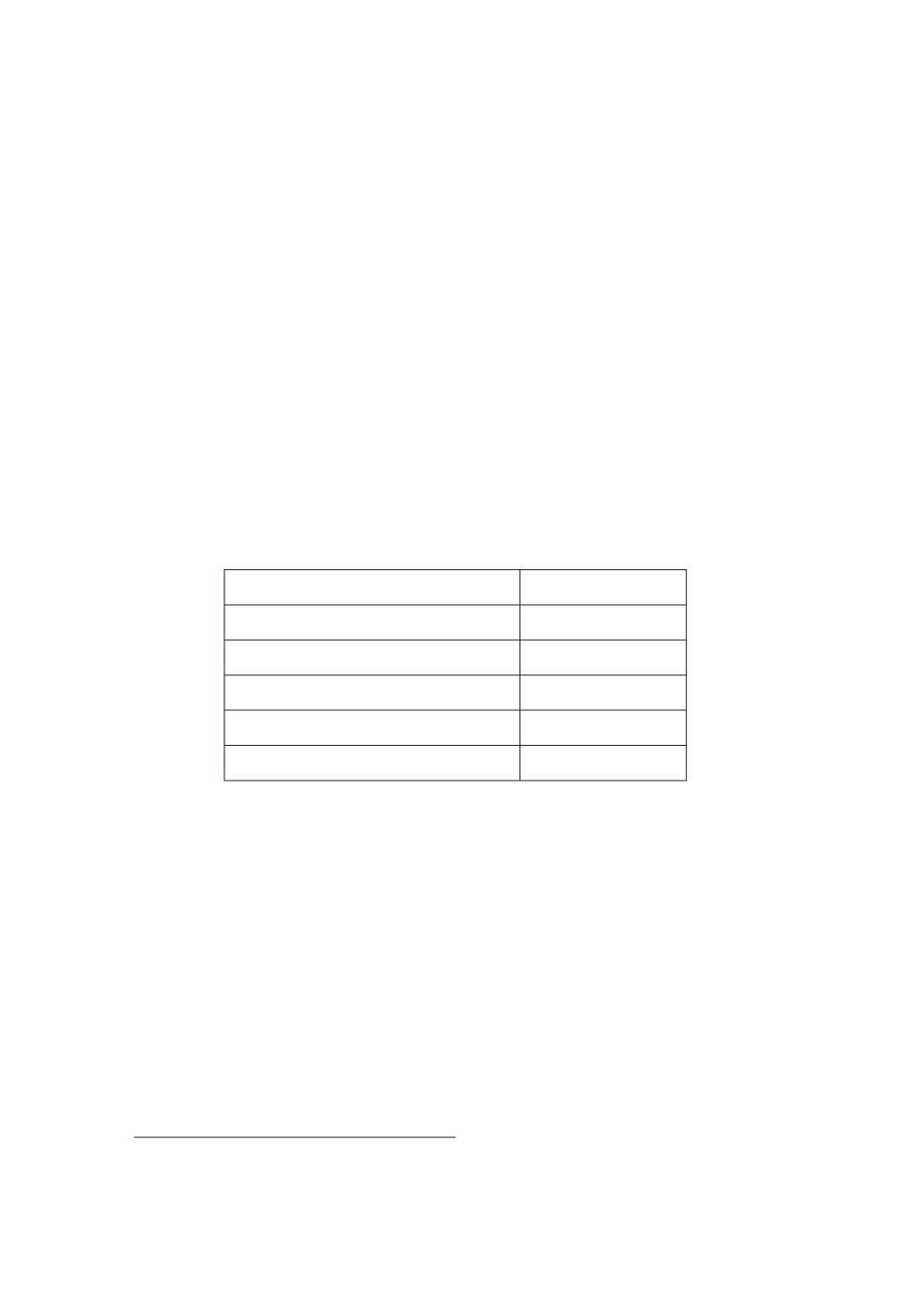

Serbest meslek kazancı

40.000 TL

1. İşverenden aldığı ücret

20.000 TL

2. İşverenden aldığı ücret

18.000 TL

3. İşverenden aldığı ücret

10.000 TL

İşyeri kira geliri (brüt)

15.000 TL

Vergiye tabi gelir

103.000 TL

Ödevli 40.000 TL serbest meslek kazancı için mutlaka yıllık gelir

vergisi beyannamesi verecektir. GVK’nın 86/1-b maddesine göre ise

1. işveren hariç

21

diğer işverenlerden elde edilen ücret geliri 2012 yılı

için beyanname verme sınırı olan 25.000 TL’yi geçtiği için, ödevli ücret

gelirlerinin tamamı olan 48.000 TL’yi beyannamesine dahil edecektir.

Tevkifata tabi işyeri kira geliri de ücret geliri ile toplandığında beyan-

name verme sınırını aştığından, GVK’nın 86/1-c maddesi gereğince

beyannameye dahil edilecektir. Dolayısıyla, ödevlinin beyan etmesi

gereken gelir vergisi matrahı 95.000 TL olacaktır. Ancak, yıl içinde ser-

best meslek kazancı, ücret ve işyeri kira gelirlerinden tevkif suretiyle

kesilen vergiler ile serbest meslek kazancından dolayı ödemiş olduğu

geçici vergiler hesaplanan gelir vergisinden mahsup edilecektir.

21

Maliye Bakanlığınca çıkarılan 11.02.2004 tarihli 16 No.lu Gelir Vergisi Sirküleri-

ne göre, birden fazla işverenden ücret elde eden ücretli, birinci işvereni serbestçe

kendisi seçebilecektir.