271 / 449

271 / 449

Anayasal Vergileme İlkeleri Işığında Ücret Gelirlerinin Vergilendirilmesi

270

ile esas itibariyle üst gelir grubudur. Ülkemizdeki ortalama ücret sevi-

yesi göz önüne alındığında, bu düzenlemenin alt gelir grubunun, hatta

milyonlarca asgari ücretlinin lehine olmadığı rahatlıkla söylenebilir.

28

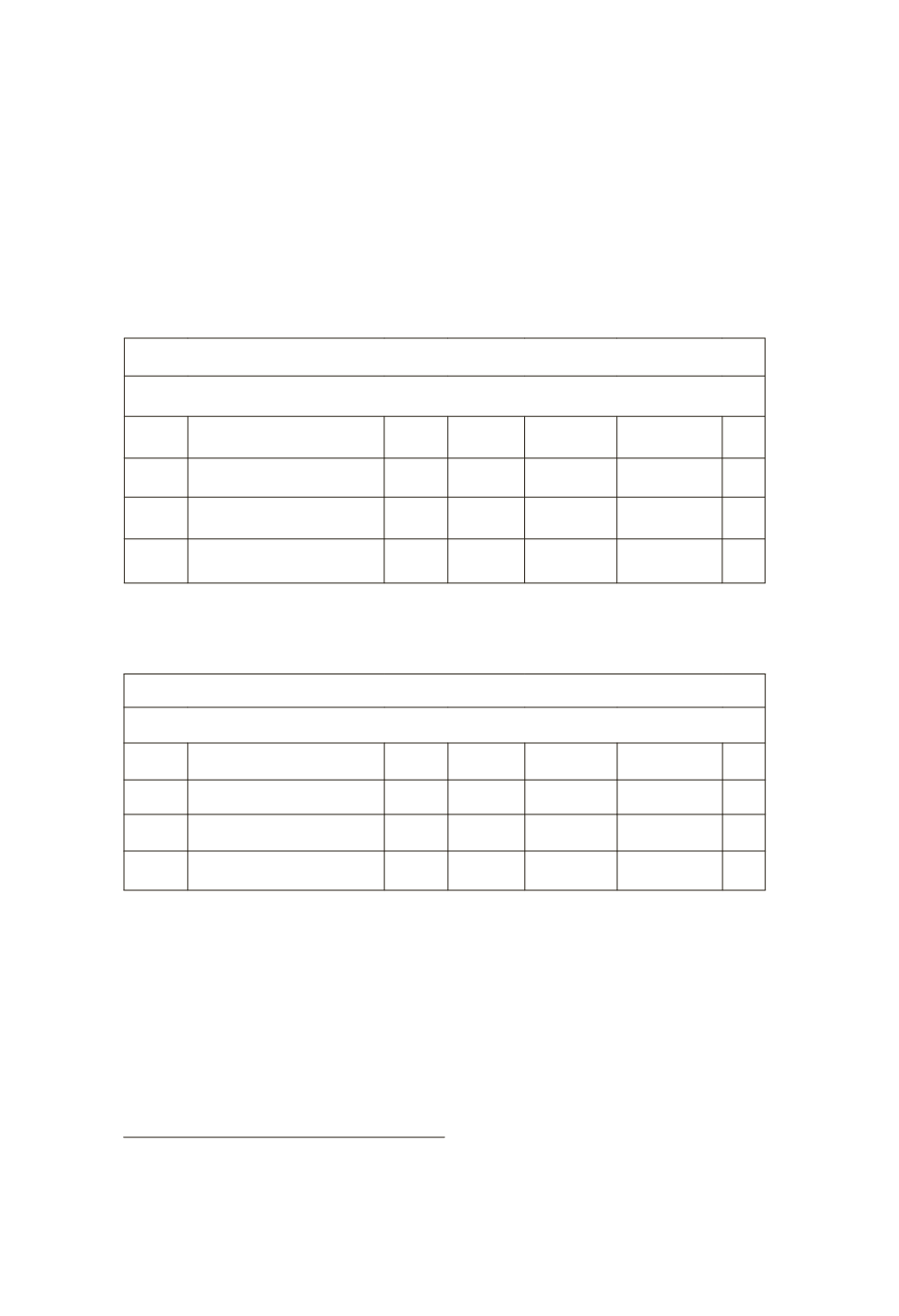

Tablo:1

GELİR VERGİSİ ORANLARI

2013 Yılı Ücret Gelirlerine Uygulanacak Gelir Vergisi Oranları

10.700 TL ye kadar

%15

27.000 TL nin

11.000 TL si için 1.650 TL,

fazlası için

%20

94.000

TL nin

26.000 TL si için 4.665 TL

fazlası için

%27

94.000 TL den fazlasının

94.000 TL si için 23.025 TL

fazlası için

%35

Kaynak:

http://www.gib.gov.tr/index.php?id=1413 29

Tablo:2

GELİR VERGİSİ ORANLARI

2013 Yılı Ücret Dışındaki Gelirlere Uygulanacak Gelir

Vergi

si Oranları

10.700 TL kadar

%15

26.000 TL sinin

10.700 TL si için 1.605 TL,

fazlası için

%20

60.000

TL sinin

26.000 TL si için 4.665 TL

fazlası için

%27

60.000 TL sinden fazlasının

60.000 TL si için 13.845 TL

fazlası için

%35

Kaynak:

http://www.gib.gov.tr/index.php?id=141330

Mevcut örneğimize dönecek olursak, Avukat (A) nın 26.000-60.000

TL arası matrahı %27 ve 60.000 TL üstü %35 oranında vergilendirilir-

ken; Hâkim ( H) nin 26.000-94.000 TL arası matrahı %27 ve 94.000 TL

üstü matrahı %35 oranında vergilendirilmektedir. Ülkemizde ulaşılan

ücret seviyesi düşünüldüğünde, çok az ücretlinin 60.000 TL seviyesi-

ne ulaşacağı malumdur. Dolayısıyla mevcut tarife yapısının dar gelirli

28

Rakıcı ve Tunçer,s.6.

29

http://www.gib.gov.tr/index.php?id=1413.30

http://www.gib.gov.tr/index.php?id=1413.