436 / 505

436 / 505

TBB Dergisi 2013 (105)

İmdat TÜRKAY

435

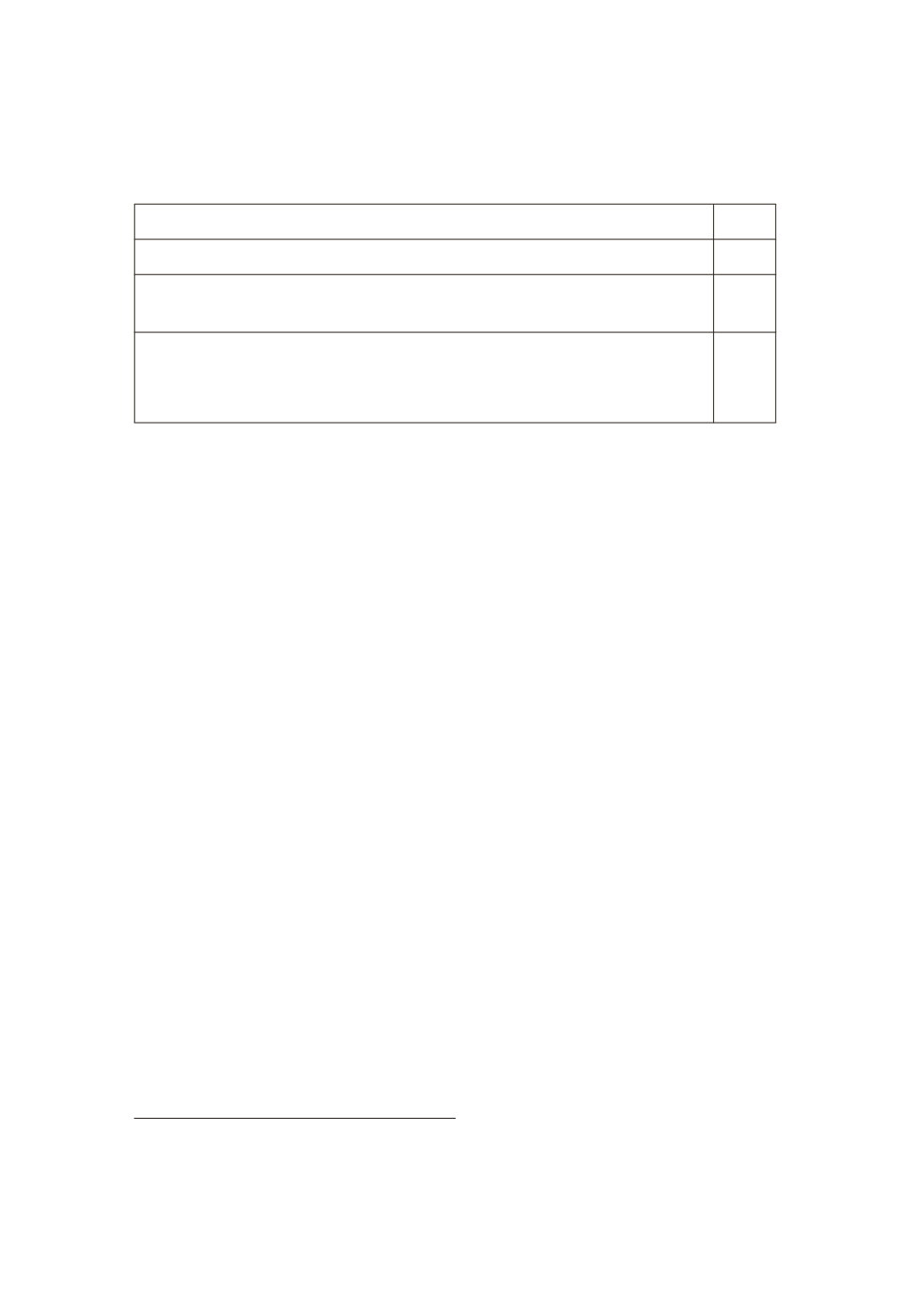

10.000 TL’ye kadar

% 15

25.000 TL’nin 10.000 TL’si için 1.500 TL, fazlası

% 20

58.000 TL’nin 25.000 TL’si için 4.500 TL (ücret gelirlerinde 88.000

TL’nin 25.000 TL’si için 4.500 TL), fazlası

% 27

58.000 TL’den fazlasının 58.000 TL’si için 13.410 TL (ücret gelirlerinde

88.000 TL’den fazlasının 88.000 TL’si için 21.510 TL), fazlası

oranında vergilendirilir.

% 35

13.6. Geçmiş Yıl Zararlarının Mahsubu

Yıllık beyannamede gelirin toplanmasında, gelir unsurlarının ba-

zılarından doğan zararlar (Gelir Vergisi Kanununun 80’inci madde-

sinde yazılı diğer kazanç ve iratlardan doğanlar hariç) diğer kaynakla-

rın kazanç ve iratlarına mahsup edilir. Ayrıca, geçmiş yıllarda oluşan

ve mahsup edilemeyen zararların cari yıl kazançlarından mahsubu

mümkündür. Bu mahsup neticesinde kapatılmayan zarar kısmı, mü-

teakip yılların gelirinden indirilir. Arka arkaya 5 yıl içinde mahsup

edilmeyen zarar bakiyesi takip eden yıllara devredilemez. Envantere

dahil olmayan gayrimenkullerin satışından doğan zararların mahsubu

mümkün değildir.

13.7. 2012 Yılında Ödenen Geçici Verginin Yıllık Beyannamede

Mahsubu ve Kalan Tutarın Nakten/Mahsuben İadesi

GVK’nın mükerrer 120’nci maddesine göre serbest meslek erbabı

cari vergilendirme döneminin gelir vergisine mahsup edilmek üzere,

bu Kanunun mesleki kazancın tespitine ilişkin hükümlerine göre (in-

dirim ve istisnalar ile Vergi Usul Kanununun değerlemeye ait hüküm-

leri de dikkate alınarak) belirlenen ilgili hesap döneminin üçer aylık

kazançları üzerinden vergi tarifesinin ilk gelir dilimine uygulanan

%15 oranında geçici vergi öderler.

22

252 Seri No.lu GV Genel Tebliğinin

“Geçici Verginin Mahsubu ve İadesi” başlıklı 2. Bölümünde yapılan

açıklamalara göre, yıllık beyanname üzerinden hesaplanan gelir ver-

22

Geçmiş dönemlere ait geçici verginin %10’u aşan tutarda eksik beyan edilmesi

halinde %10’u aşan kısım için re’sen veya ikmalen geçici vergi tarh edilir. Tarh

edilecek ek vergi için vergi ziyaı cezası ve gecikme faizi uygulanır. Geçici vergi

beyannamesi vermeyen mükellefler için %10’luk yanılma payı uygulanmaz.