213 / 441

213 / 441

İdari Yargılama Usulu Kanunu ve Vergi Usul Kanunu Arasındaki Çatışmaların ...

212

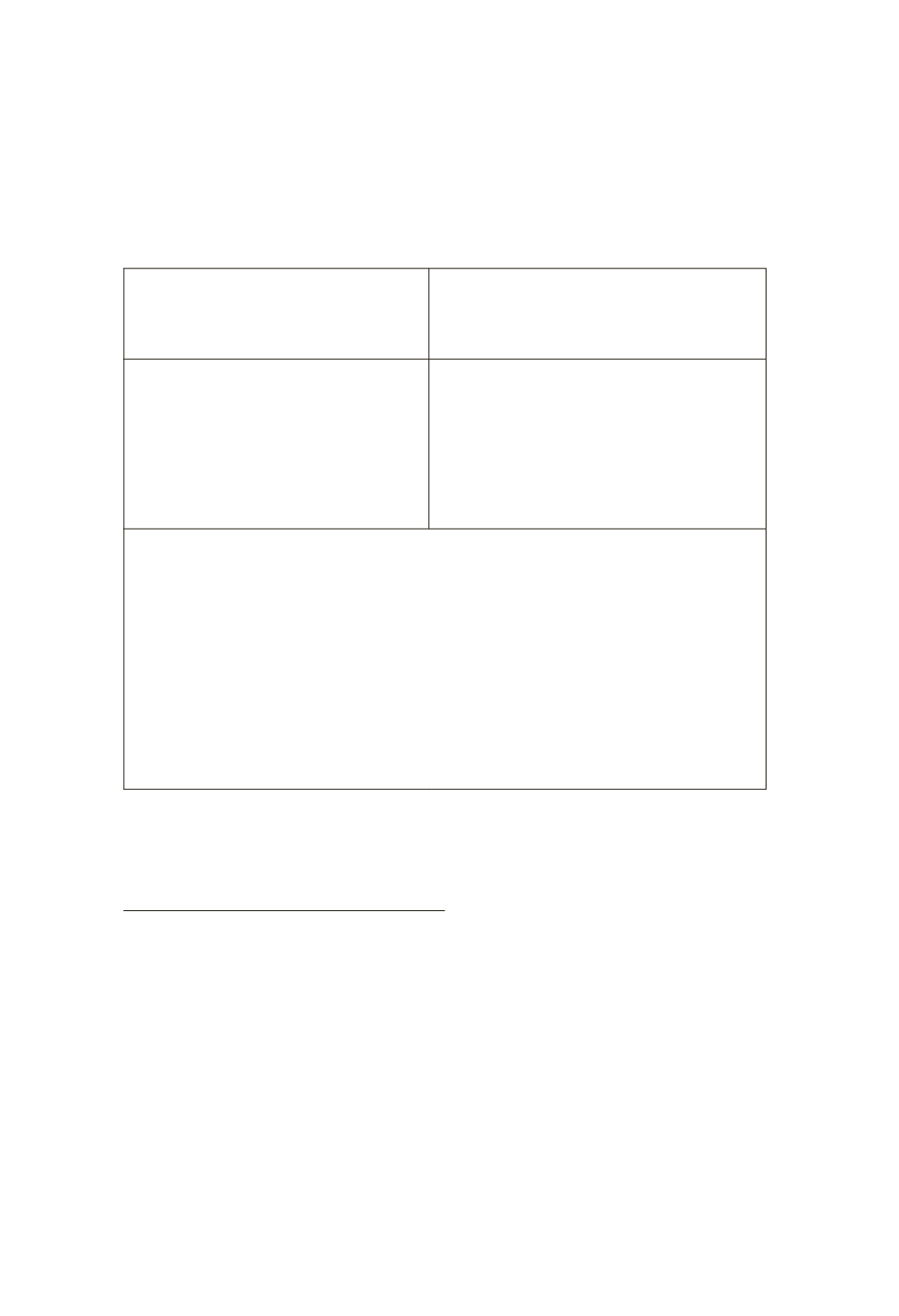

Örnek:

İYUK m.20/1-VUK m.3/son çatışmasının İYUK m.31/2

uyarınca İYUK m.20/1 lehine çözümü

110111112

Genel Norm

Yürürlük Tarihi

110

: 20/1/1982

Özel Norm

Yürürlük Tarihi: 30/12/1980

111

İYUK Madde 20 –

1. Danıştay

ile idare ve vergi mahkemeleri,

bakmakta oldukları davalara

ait her çeşit incelemeleri kendi-

liklerinden yaparlar.

VUK m.3/son :

“İktisadi, ticari

ve teknik icaplara uymayan veya

olayın özelliğine göre normal ve

mutad olmayan bir durumun id-

dia olunması halinde ispat külfeti

bunu iddia eden tarafa aittir”.

AÇIKLAMA:

Vergi yargılaması hukukunda İYUK m.20/1 (re’sen tahkik

ilkesi) ve VUK m.3/son arasındaki çatışma, İYUK m.31/2 uyarınca,

İYUK m.20/1’in uygulanmasıyla çözümlenmelidir. Zira, İYUK (genel

norm) yürürlüğe girdikten sonra özel normda(VUK m.3/son) herhangi

bir değişiklik olmamıştır. Bu nedenle İYUK m.31/2’de yer alan sıralama

gereği çatışma, İYUK m.20/1’in uygulanmasıyla çözümlenmelidir.

Diğer bir ifadeyle, belirtilen hüküm gereği İYUK’un yürürlüğe girdiği

20/1/1982 tarihinden itibaren İYUK m.20/1 ile çatışan VUK m.3/son

hükmünün uygulanma olanağı kalmamıştır. Ne var ki, öğreti ve yargı

içtihadı aksi görüştedir

112

.

Aynı şekilde İYUK m.18/3

113

ve VUK m.3/B-2

114

hükümleri ara-

sındaki çatışma da İYUK m.31/2 gereği, İYUK lehine çözümlenir.

Başka bir anlatımla, İYUK m.31/2 uyarınca, vergi uyuşmazlıklarının

110

Yasaların yürürlük tarihleri bakımından herhangi bir tereddüt doğmadığından

lex posterior ilkesinde yapılan açıklamaların aksine “kabul tarihi” değil, yürürlük

tarihi esas alınmıştır. Kabul tarihinin esas alınması durumunda da sonuç değiş-

memektedir. Takip eden örneklerde de aynı gerekçeyle yürürlük tarihi esas alın-

mıştır.

111

2365 sayılı Kanun’un 1. Maddesiyle değiştirilmiştir.

112

Öğreti için bkz. Öncel/Kumrulu/Çağan, s.203; Karakoç, s.212. VUK m.3/B-

2’nin yargılama normu olduğu yönündeki görüş için bkz. Kumrulu, s.76. Örnek

yargı kararları için bkz. DŞ.7.D., 19.11.2002,E:2000/8006, K:2002/3641; DŞ. 3.D.

5.10.1988, E:1987/2617, K:1988/2259(Candan, s.932, dn:1330-1331).

113

İYUK m.18/3: “Duruşmalarda taraflara ikişer defa söz verilir. Taraflardan yalnız

biri gelirse onun açıklamaları dinlenir; hiç biri gelmezse duruşma açılmaz, incele-

me evrak üzerinde yapılır”..

114

VUK m.3/B-2: “… vergiyi doğuran olayla ilgisi tabii ve açık bulunmayan şahit

ifadesi ispatlama vasıtası olarak kullanılamaz”.