216 / 441

216 / 441

TBB Dergisi 2014 (110)

Oytun CANYAŞ

215

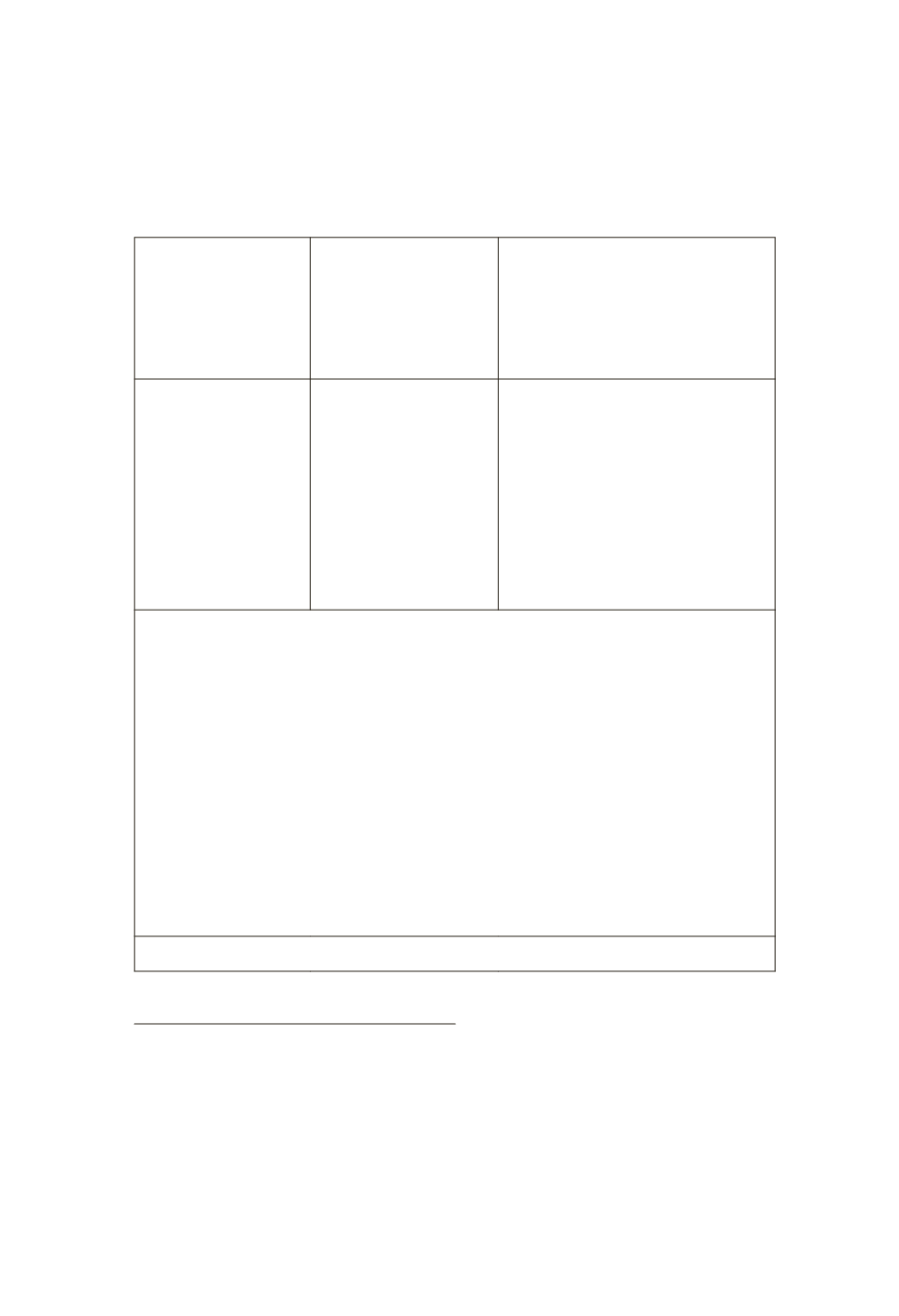

2. İkinci Olasılığın Örnek Üzerinden Gösterimi:

Y ü r ü r l ü k t e n

Kaldırılan

Genel

Norm (İYUK m.2)

Yürürlük

tarihi:

20/1/1982

Önceki Tarihli Özel

Norm (2686 sayılı Ka-

nun m. 50 ile değişik

VUK m.377)

Yürürlük

tarihi:

23/6/1982

Sonraki Tarihli Genel Norm

(4577 sayılı Kanun m.5 ile değişik

İYUK m.2/1-a)

Yürürlük tarihi:

15/6/2000

İYUK m.2/

1-a:

“

İdari

dava türleri şunlardır:

a)İdari işlemler hakkın-

da yetki, şekil, sebep,

konu ve maksat yönle-

rinden biri ile hukuka

aykırı olduklarından

dolayı iptalleri için

menfaatleri ihlal edi-

lenler tarafından açılan

iptal davaları”

VUKm. 377/1 (Değişik

: 23/6/1982 - 2686/50

md.):

“

Mükellefler

ve kendilerine vergi

cezası kesilenler, tarh

edilen vergilere ve

kesilen cezalara karşı

vergi mahkemesinde

dava açabilirler”.

İYUK m.2/1-a (İptal: Ana.Mah.

nin 21/9/1995 tarih ve E:1995/27,

K:1995/47 sayılı kararı ile;

Yeniden Düzenleme: 15/6/2000-

4577/5 md.): “

İdarî işlemler hakkında

yetki, şekil, sebep, konu ve maksat

yönlerinden biri ile hukuka aykırı

olduklarından dolayı iptalleri için

menfaatleri ihlâl edilenler tarafından

açılan iptal davaları”

AÇIKLAMA:

İYUK m.2/1-a’nın ilk ve son halleri ile VUK m.377, idare ve vergi

yargılaması hukukunda sübjektif ehliyet koşulunu düzenlemektedir. Çatışma, kro-

nolojik bakımdan ele alındığında şu sonuca varmak mümkündür:

İlk olarak İYUK m.2/1-a normunun (ilk hali) yürürlüğe girdiği tarihten sonra

VUK m.377’de değişiklik yapılmıştır. Dolayısıyla İYUK m.31/2 uyarınca uygu-

lanması gereken sonraki tarihli genel norm, vergi uyuşmazlıklarının çözümünde

yerini VUK m.377’ye bırakmıştır. Ancak daha sonra 15/6/2000 tarihinde yasa ko-

yucu sübjektif ehliyet koşulunu düzenleyen genel normda(İYUK m.2’de) yeni bir

düzenleme yapmıştır

4

. Başka bir deyişle sürecin son halinde, önceki tarihli özel

norm(VUK m.377), sonraki tarihli genel norm(4577 sayılı Kanun m.5 ile değişik

İYUK m.2/1-a) ile değiştirilmiştir. Hatırlanacağı üzere, önceki tarihli özel normun

uygulama alanı, daha sonra genel norm ile yapılan değişiklikten etkilenmemekte-

dir. Diğer bir anlatımla, bu durumda klasik yöntem gereği

özel norm (VUK m.377)

uygulanmaya devam etmektedir.

SONUÇ:

VUK m.377 uygulanır.

1

115

Esasen İYUK m.2/1-a’nın ilk hali 10/6/1994 tarihinde yürürlüğe giren 4001 sa-

yılı Kanun’un 1. maddesiyle değiştirilmiştir. Ancak söz konusu hüküm Anaya-

sa Mahkemesi’nin 21/9/1995 tarih ve E:1995/27, K:1995/47 sayılı kararı ile ip-

tal edilmiştir. İptal kararından sonra belirli bir süre boşluk olmuş ve daha sonra

15/6/2000 tarihinde 4577 sayılı Kanunun 5.maddesiyle İYUK m.2/1-a yeniden ih-

das edilmiştir. Örnekte boşluk olunan durum ihmal edilmiştir. Ancak bu dönem-

de vergi uyuşmazlıkları bakımından çatışmanın ortadan kalktığı; VUK m.377’nin

vergi yargılaması hukukunda sübjektif dava ehliyetini düzenleyen tek norm ola-

rak uygulanması gerektiği söylenebilir.