215 / 441

215 / 441

İdari Yargılama Usulu Kanunu ve Vergi Usul Kanunu Arasındaki Çatışmaların ...

214

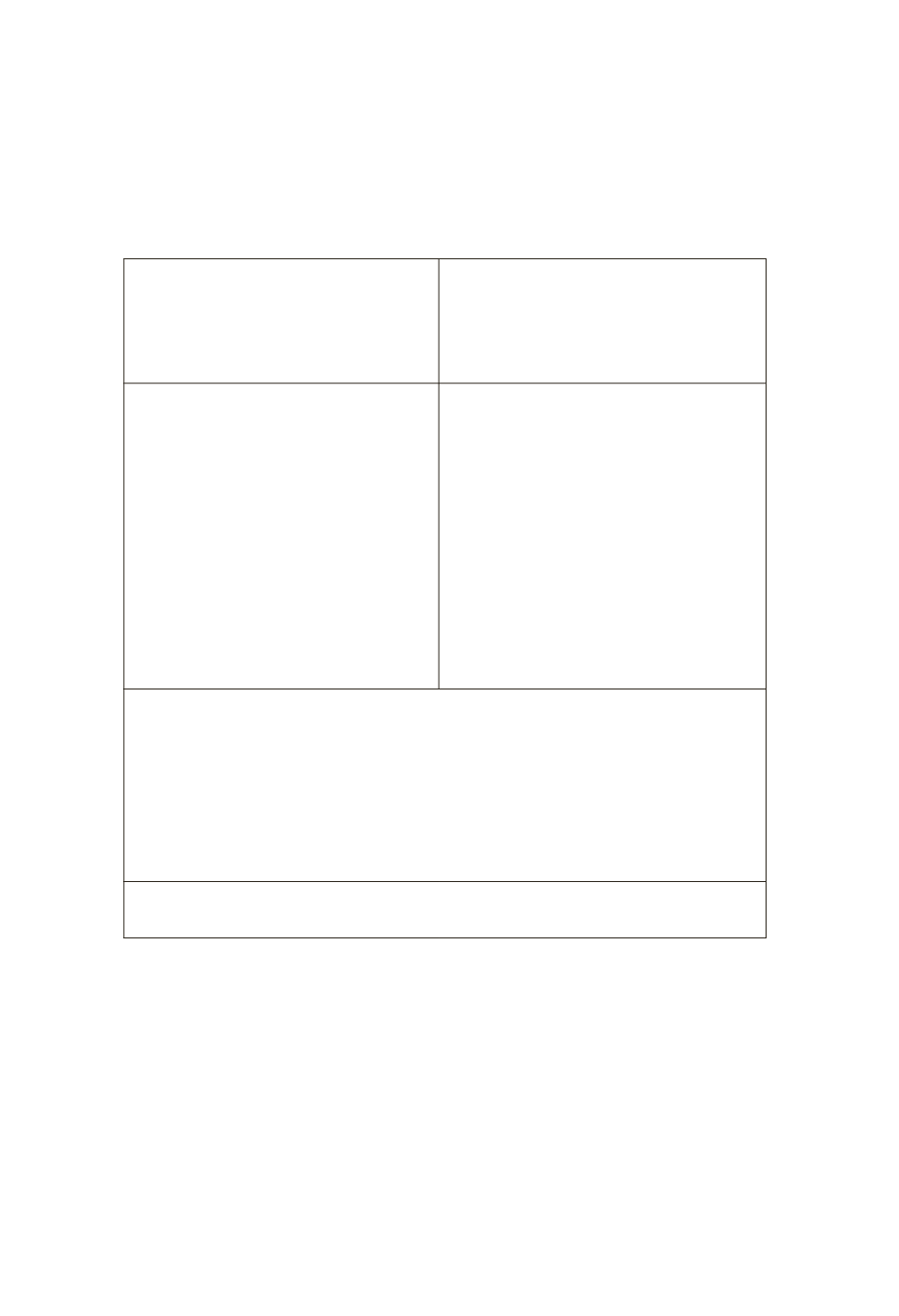

1. Birinci Olasılığın Örnek Üzerinden Gösterimi:

Önceki Tarihli Genel Norm

(İYUK)

Yürürlük Tarihi:

20/1/1982

Sonraki Tarihli Özel Norm(VUK)

Yürürlük Tarihi:

21/1/1983

İYUK m.18/3:

“Duruşmalarda

taraflara ikişer defa söz verilir.

Taraflardan yalnız biri gelirse

onun açıklamaları dinlenir; …”.

Mükerrer Madde 378 – (Ek :

21/1/1983 - 2791/13 md.):

“Danıştay

ve

Vergi

Mahkemelerinde

yapılacak duruşmalarda, iddia

ve savunmanın gerekli kıldığı

hallerde, mahkeme vergi davasına

konu olan tarhiyatın dayanağı

incelemeyi yapmış bulunan in-

celeme elemanları ile, mükellefin

duruşmada hazır bulundurduğu

mali müşaviri veya muhasebecisi-

ni de dinler”.

AÇIKLAMA:

Yukarıdaki çatışmada, İYUK m.18/3 hükmü “önceki tari-

hli genel norm”; VUK mük.m.378 hükmü ise “sonraki tarihli özel norm”

niteliği taşımaktadır. Bu durumda çatışma lex posterior ve lex specialis

ilkeleri uyarınca VUK mük. m.378 hükmünün uygulanmasıyla çözül-

ür. Bu olasılıkta klasik yöntemlerin sunduğu çözümü değiştiren İYUK

m.31/2 normu uygulanmaz. Burada çatışma artık önceki tarihli genel

norm-sonraki tarihli özel norm çatışmasıdır.

SONUÇ:

VUK mük. m. 378 uygulanır.

İYUK-VUK normları arasında çıkan çatışmaların büyük kısmı yu-

karıda ele alınan olasılık dahilinde lex posterior ve lex specialis ilkeleri

uyarınca VUK’un (sonraki tarihli özel normun) uygulanmasıyla çözü-

lecektir. Bu çerçevede İYUK m.2-VUK mük m.49/a-2; İYUK m.2-VUK

m.378/2; İYUK m.7-VUK mük m.49/a-2; İYUK m.16/3-VUK mük

m.49/c; İYUK m.7-VUK Ek. m.7/4; İYUK m.46/2-VUK mük.m.49/b-3

arasındaki çatışmalar klasik yöntem gereği VUK hükümlerinin uygu-

lanmasıyla çözülecektir. Diğer bir anlatımla bunlar arasındaki çatış-

malarda İYUK m.31/2 uygulanamayacaktır.