437 / 505

437 / 505

Avukatların 2012 Yılında Elde Ettikleri Gelirlerin Yıllık Beyanname ile Beyanı

436

gisinden, ilgili hesap döneminin üçer aylık dönemlerine ilişkin olarak

ödenen geçici vergi mahsup edilecektir. Örneğin 2013 yılı geçici vergi

dönemleri şöyledir;

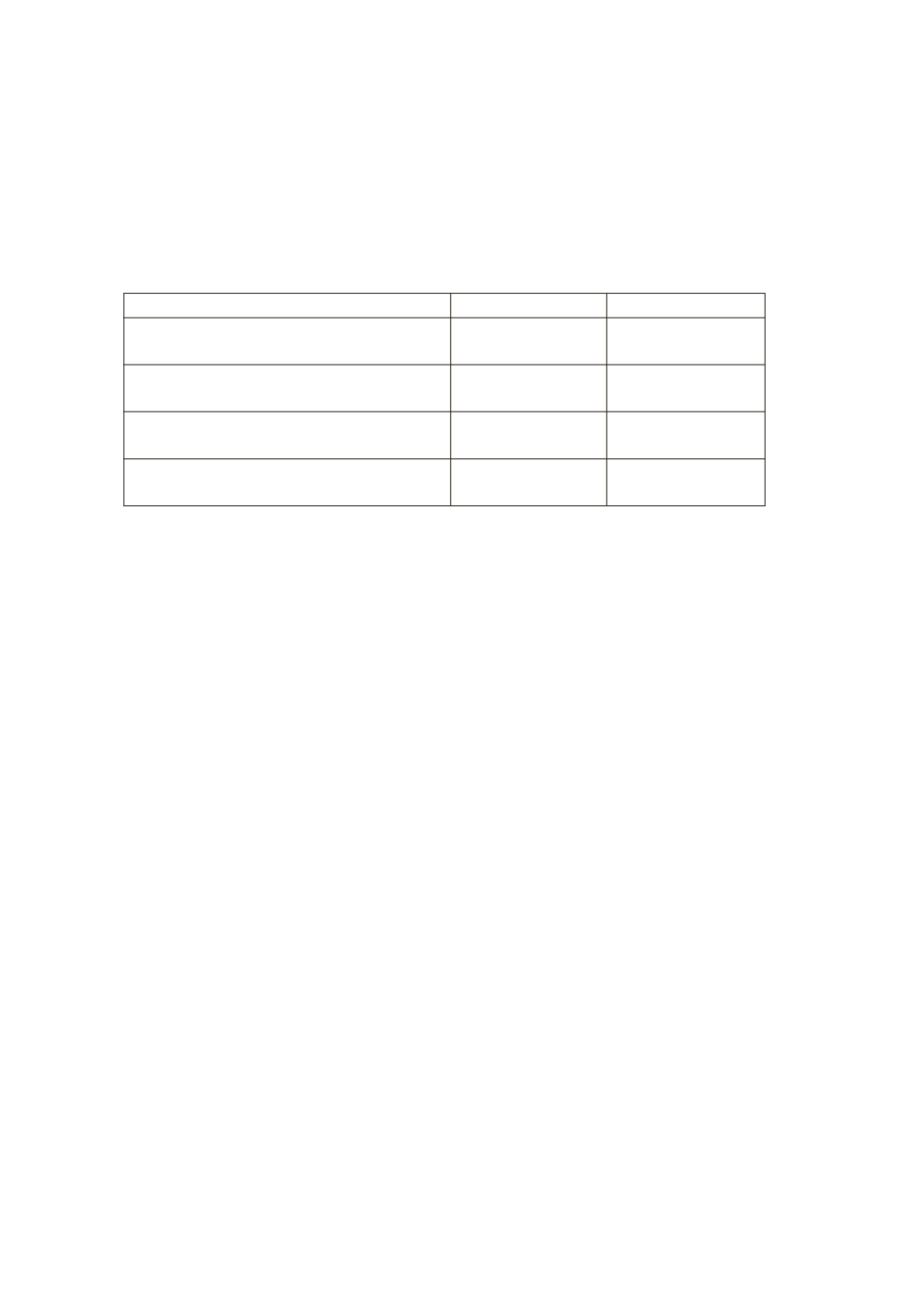

Geçici Vergi Dönemleri

Beyan Zamanı

Ödeme Zamanı

Ocak-Şubat-Mart/2013

(1. Geçici Vergi Dönemi)

14 Mayıs 2013 17 Mayıs 2013

Nisan-Mayıs-Haziran/2013

(2. Geçici Vergi Dönemi)

14 Ağustos 2013 17 Ağustos 2013

Temmuz-Ağustos-Eylül/2013

(3. Geçici Vergi Dönemi)

14 Kasım 2013 17 Kasım 2013

Ekim-Kasım-Aralık/2013

(4. Geçici Vergi Dönemi)

14 Şubat 2013 17 Şubat 2013

Üç aydan kısa olan vergilendirme dönemlerinde ise;

• İşe başlanılan tarihin içinde bulunduğu dönemin sonuna kadar

olan süre,

• İşin bırakıldığı tarihe kadar olan süre,

• Yeni hesap döneminin başladığı tarihe kadar olan süre, ayrı bir

vergilendirme dönemi sayılır.

Ödenen geçici vergi tutarının, geçici verginin ilgili olduğu döneme

ilişkin olarak verilen beyanname üzerinden hesaplanan gelir vergisin-

den fazla olması halinde; mahsup edilemeyen tutar, mükellefin diğer

vergi borçlarına mahsup edilecektir. Bu mahsuba rağmen arta kalan

bir miktarın bulunması halinde, kalan kısım mükellefin o yılın sonuna

kadar yazılı olarak başvurması kaydıyla kendisine nakden iade edile-

cektir.

252 Seri No.lu Gelir Vergisi Genel Tebliğinin “Geçici Verginin

Mahsubu ve İadesi” başlıklı 2’nci Bölümünde yapılan açıklamalara

göre, yıllık beyanname üzerinden hesaplanan gelir vergisinden, ilgili

hesap döneminin üçer aylık dönemlerine ilişkin olarak ödenen geçici

vergi mahsup edilecektir. Mahsup işleminin yapılabilmesi için, üçer

aylık dönemler halinde tahakkuk ettirilmiş geçici verginin mutlak su-

retle ödenmiş olması gerekmektedir. Dolayısıyla, üçer aylık dönemler

itibariyle tahakkuk ettirilmiş ancak ödenmemiş bulunan geçici vergi-

nin yıllık beyanname üzerinden hesaplanan gelir vergisinden mahsup

edilmesi mümkün değildir.