441 / 505

441 / 505

Avukatların 2012 Yılında Elde Ettikleri Gelirlerin Yıllık Beyanname ile Beyanı

440

yıl içinde yapılan tevkifatlara ilişkin tablonun dilekçe ekinde yer alması

gerekmektedir. Söz konusu tablonun daha önce yıllık beyanname ekin-

de yer almış olması halinde, mahsup dilekçesi yeterli olacaktır. Mahsup

dilekçesi ve ilgili tablonun ibraz edilmiş olması kaydıyla, mükelleflerin

vergi borçlarına ilişkin mahsup talepleri yıllık beyannamenin verildiği

tarih esas alınarak yerine getirilecektir.

Yıllık gelir vergisi beyannamesinin kanuni süresinde verilmemesi

ya da sair nedenlerle ikmalen veya re’sen yapılan tarhiyatlar üzerine

tahakkuk eden vergiler ile ilgili olarak daha önce tevkif yoluyla ke-

silen vergiler öncelikle tarhiyat aşamasında vergi dairesince dikkate

alınarak yerine getirilecektir. Bu mahsuplar sonunda kalan kısım talep

edilmesi halinde diğer vergi borçlarına mahsup edilecek ve bu durum-

da mahsup talepleri dilekçe ve eklerinin eksiksiz olarak vergi dairesi

kayıtlarına girdiği tarihten itibaren hüküm ifade edecektir. Bu tarihten

itibaren mükelleflerin mahsubunu talep ettikleri vergi borçları için ge-

cikme zammı uygulanmayacaktır.

Örnek 26:

Ankara’da serbest avukatlık yapan Bay (X)’in 2012 yı-

lında serbest meslek kazancı nedeniyle yıllık beyannamede indirim-

ler sonrasında vergiye tabi matrahı 60.000 TL, serbest meslek kazancı

üzerinden yıl içinde tevkif suretiyle kesilen vergiler toplamı 12.000 TL

olup, yıl içinde tahakkuk eden geçici vergilerin ise 2.000 TL’sini öde-

miştir. Ödevlinin Ocak/2013 döneminden 3.000 TL tutarında katma

değer vergisi vergi borcu bulunmaktadır.

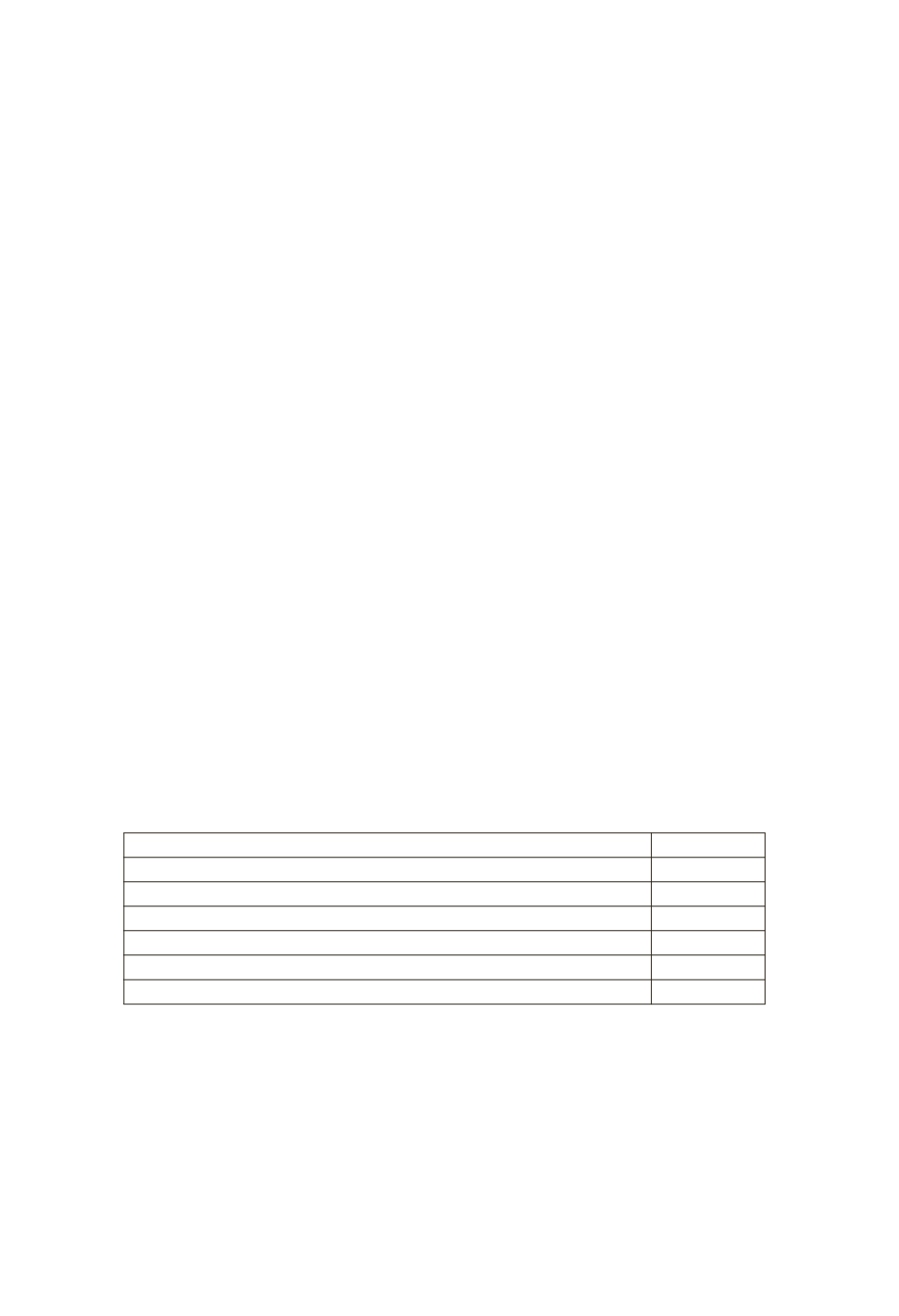

Vergiye tabi matrah

60.000 TL

Hesaplanan gelir vergisi tutarı

14.110 TL

Mahsup edilecek geçici vergi tutarı

5.000 TL

Mahsup edilecek tevkif suretiyle kesilen gelir vergisi tutarı

12.000 TL

Mahsuplar toplamı (12.000+5.000=)

17.000 TL

Ödenecek gelir vergisi tutarı

Yok

Nakten veya mahsuben iade edilecek tutar (14.110-17.000=)

2.890 TL

Mükellef kesintilere ilişkin bir tabloyu beyannameye eklemek su-

retiyle yıl içinde tevkif yoluyla kesilen vergileri yıllık beyannamesin-

de hesaplanan gelir vergisinden mahsup etmiştir. Mahsup edileme-

yen 2.890 TL tutarı ise bir dilekçe ile 3.000 TL tutarındaki katma değer

vergisi borcuna mahsup talep etmesi durumunda inceleme raporu ve

teminat aranmaksızın, yıllık beyannamenin verildiği tarih itibariyle

yerine getirilecektir.