438 / 505

438 / 505

TBB Dergisi 2013 (105)

İmdat TÜRKAY

437

Üçer aylık kazançlar üzerinden tahakkuk ettirilmiş ancak tahsil

edilmemesi dolayısıyla yıllık beyanname üzerinden hesaplanan ver-

giden mahsup imkanı bulunmayan geçici vergi tutarları terkin edilir

ve terkin edilen geçici vergi tutarına, vade tarihinden terkin edilmesi

gereken tarihe kadar gecikme zammı

23

uygulanır. Ödenen geçici ver-

gi tutarının, geçici verginin ilgili olduğu döneme ilişkin olarak veri-

len beyanname üzerinden hesaplanan gelir vergisinden fazla olması

halinde; mahsup edilemeyen tutar, mükellefin diğer vergi borçlarına

mahsup edilecektir. Bu mahsuba rağmen arta kalan bir miktarın bu-

lunması halinde, kalan kısım mükellefin o yılın sonuna kadar yazılı

olarak başvurması kaydıyla kendisine nakden iade edilecektir. Mah-

sup sonucu iadesi gereken bir miktarın bulunması ve bu tutarın beyan-

namenin ilgili tablosuna/satırına yazılması, mükellefçe yazılı olarak

yapılmış iade talebi olarak kabul edilecektir. Yıllık beyannamenin il-

gili satırında gösterilmeyen geçici verginin mahsuben ve/veya nakten

iade edilebilmesi için mükellef tarafından o yılın sonuna kadar yazılı

olarak başvurulması gerekmektedir.

24

Geçici verginin gerek mahsuben

gerekse nakden iadesinde herhangi bir tutar sınırlaması olmayıp, geçi-

ci verginin ödenmiş olması yeterlidir. Geçici vergiye ilişkin iade talep-

lerinde teminat ve inceleme raporu aranmaz.

Örnek 24:

Serbest meslek erbabı olan Bayan (X)’in 2012 yılına iliş-

kin olarak vereceği gelir vergisi beyannamesinde, yıl içinde ödemiş ol-

duğu geçici verginin mahsubu ve mahsup edilemeyen geçici verginin

nakden iadesi şöyle olacaktır.

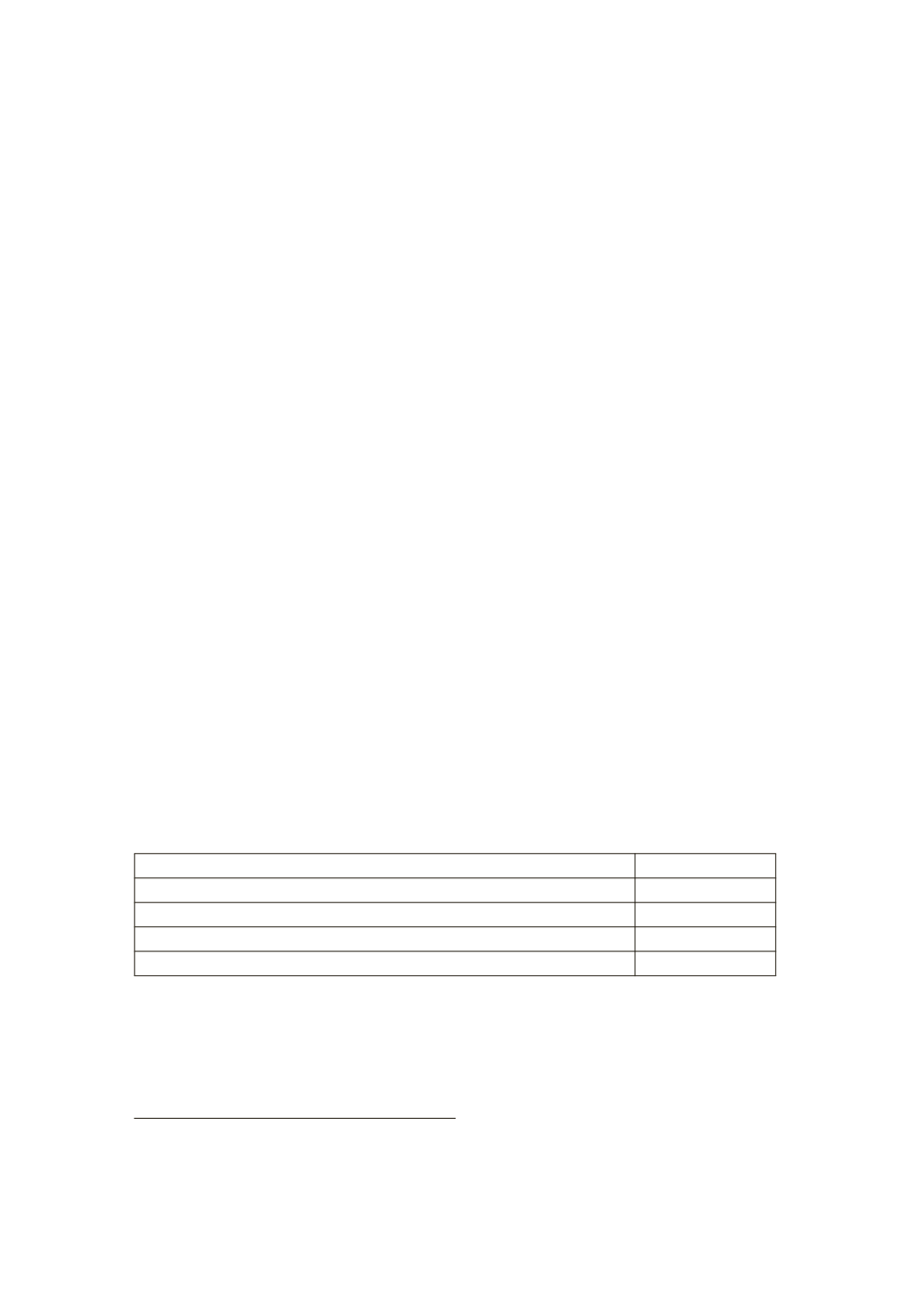

Vergiye tabi gelir

25.000 TL

Hesaplanan gelir vergisi

4.670 TL

Mahsup edilecek geçici vergi

7.000 TL

Ödenecek gelir vergisi tutarı

Yok

İadesi gereken geçici vergi (4.670-7.000=)

2.330 TL

Örnekteki mükellef, yıl içinde ödemiş olduğu geçici vergiden do-

layı iade alması gereken 2.330 TL’yi gelir vergisi beyannamesinin ilgi-

li satırına yazması, vergi dairesince mükellefçe yazılı olarak yapılmış

iade talebi olarak kabul edilecektir. Vergi dairesi geçici verginin nak-

23

Aylık gecikme zammı oranı 2010/965 sayılı B.K.K ile 19.10.2010 tarihinden itiba-

ren her ay için %1,40 olarak uygulanmaktadır.

24

İmdat TÜRKAY, Geçici Verginin Yıllık Beyannamede Mahsubu ve Kalan Tutarın

Mahsuben ve/veya Nakten İadesi, Yaklaşım Dergisi, Nisan/2012