440 / 505

440 / 505

TBB Dergisi 2013 (105)

İmdat TÜRKAY

439

13.8.1. Beyannamede Hesaplanan Gelir Vergisinden Mahsup

Mükellefler öncelikle yıllık beyanname ile beyan ettikleri gelir üze-

rinden hesaplanan vergiden yıl içinde tevkif yoluyla kesilen vergileri

mahsup edeceklerdir. Mahsup işleminin yapılabilmesi için, tevkif yo-

luyla kesilen verginin beyannameye dahil edilen gelir veya kazanca

ilişkin olması gerekmektedir. Tevkif yoluyla kesilen vergilerin yıllık be-

yannamede mahsup edilebilmesi için vergi sorumluları tarafından yıl

içinde yapılan kesintilerin vergi dairesine ödenmesi şartı bulunmamak-

tadır. Mükelleflerin ayrıca, tevkif yoluyla kesilen vergilerin, yıllık gelir

vergisinden mahsubunda kendilerinden yapılan vergi tevkifatı ile ilgili

olarak kesintiyi yapan vergi sorumlularının; adı soyadı veya unvanını,

bağlı olduğu vergi dairesini ve vergi kimlik numaralarını, kesintiye esas

alınan brüt tutarları ve kesilen vergileri, kesinti yapılan dönemleri gös-

teren bir tabloyu yıllık beyannamelerine eklemeleri gerekmektedir.

Örnek 25:

Avukat Bay (A)’nın 2012 yılında serbest meslek kazancı

nedeniyle yıllık beyannamede indirimler sonrasında vergiye tabi mat-

rahı 60.000 TL, serbest meslek kazancı üzerinden yıl içinde tevkif sure-

tiyle kesilen vergiler toplamı da 12.000 TL olması durumunda, tevkif

yoluyla yıl içinde kesilen vergilerin mahsubu ve ödenecek gelir ver-

gisinin hesaplanması şu şekilde olacaktır. (Örnekte mükellefin geçici

vergi ödemesi dikkate alınmamıştır.)

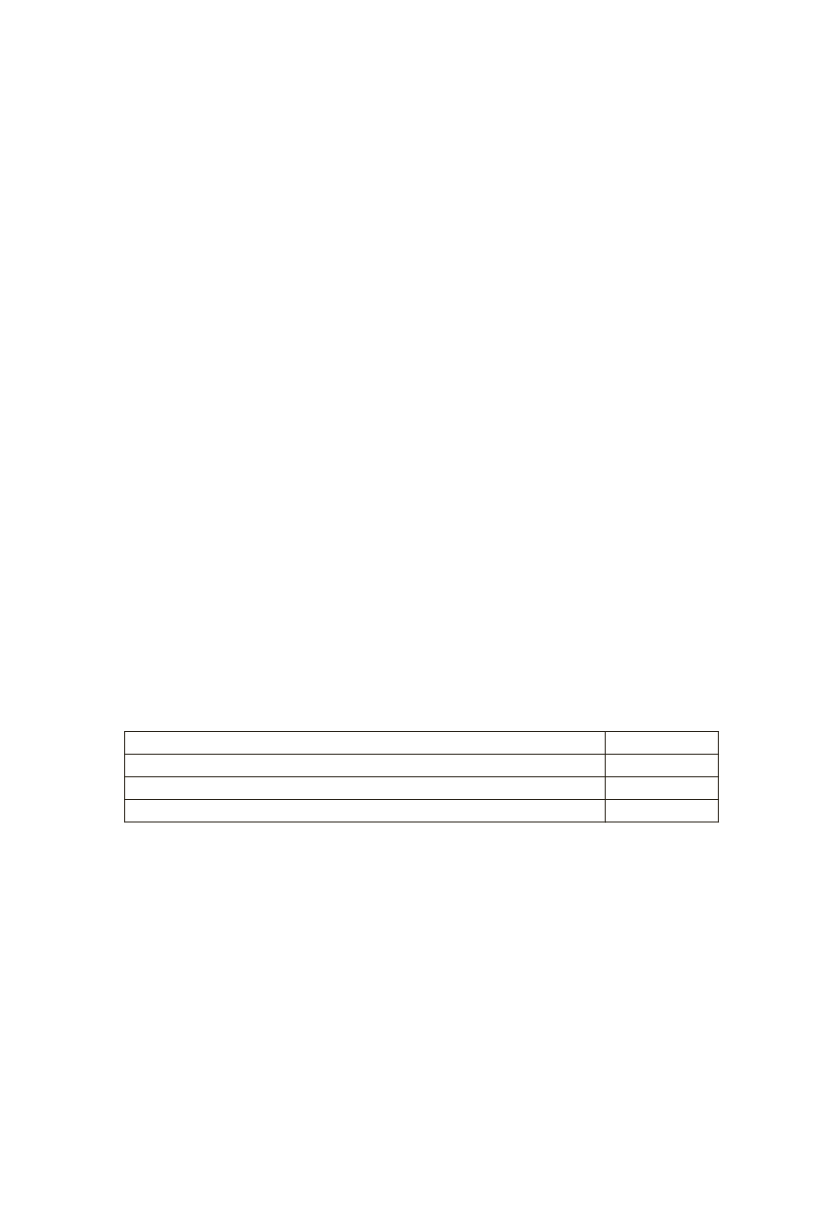

Vergiye tabi matrah

60.000 TL

Hesaplanan gelir vergisi tutarı

14.110 TL

Mahsup edilecek tevkif suretiyle kesilen gelir vergisi

12.000 TL

Ödenecek gelir vergisi tutarı (14.110-12.000=)

2.110 TL

Örnekte de görüldüğü üzere, mükellef yıl içinde mesleki faaliyeti

ile ilgili olarak tevkif yoluyla kesilen vergilerin tamamını yıllık beyan-

namesinde hesaplanan gelir vergisinden mahsup etmiştir.

13.8.2. Mahsup Edilemeyen Kısmın

Diğer Vergi Borçlarına Mahsubu

Konu hakkında son olarak 252 Seri No.lu Genel Tebliğde yapılan

düzenleme ile tevkif yoluyla kesilen vergilerin yıllık beyannamedeki

mahsuplar sonunda kalan kısmının diğer vergi borçlarına mahsup ta-

lebi tutarına bakılmaksızın, inceleme raporu ve teminat aranılmaksızın

yerine getirilmektedir. Ancak, mahsup talebinin dilekçe ile yapılması ve