286 / 497

286 / 497

TBB Dergisi 2014 (114)

Memduh ASLAN

285

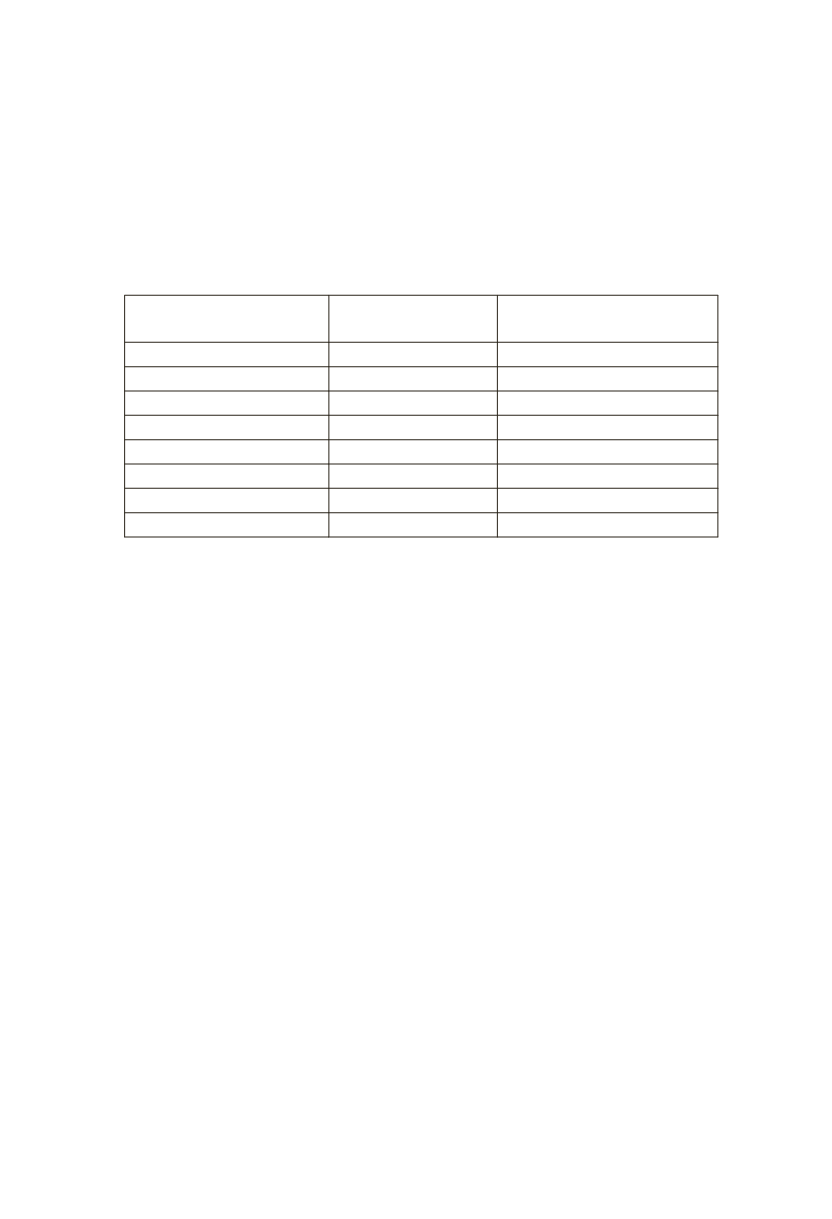

KDV’nin avukat tarafından karşılanması gerektiği durumda mahke-

me kararında KDV hariç denmesinin veya denmemesinin 100 TL’lik

karşı vekalet ücretinde yaratacağı vergi yükü tebliğin uygulanması

kabul edildiğinde şu şekilde ortaya çıkmaktadır.

Açıklama

“KDV Hariç”

hükmedilen

Herhangi bir ifade yer almadan

hükmedilen

Hüküm

100 ,00 TL

100,00 TL

Vekalet ücreti

100 ,00 TL

84,75 TL

KDV %18

18 ,00 TL

15,25 TL

Asgari GV %15

15 ,00 TL

12,71 TL

Azami GV %35

35 ,00 TL

29,66 TL

Asgari ToplamVergi Yükü

33 ,00 TL

27,96 TL

Azami ToplamVergi Yükü

53 ,00 TL

44,91 TL

Avukatın elinde kalacak tutar

47,00 TL-67,00 TL

55,09 TL-72,04 TL

Tebliğin bu haliyle uygulanması sonucunda eğer avukat KDV’yi

kendisi karşılamak zorunda kalırsa daha fazla bir vergi yükü ile karşı

karşıya kalacaktır. Tebliğ, bu yönü ile tarifede aranan ifadeler yer alsa

bile KDV’ye tabi olmayan karşı vekalet ücretini her durumda KDV’ye

tabi tutmaktadır.

Karşı vekalet ücretlerinde ücretle çalışan avukatlar açısından KDV

hesaplanacağına dair bir belirleme yapılmamış olması avukatlar ara-

sında ayrım yapılmasına ve vergilendirmede ki aynı durumda olan-

ların aynı vergiyi vermesi gerektiği yönündeki yatay adalet ilkeleri ile

de bağdaşmamaktadır. Yukarıdaki tablo dikkate alındığında bunlar

KDV’yi ödemeyecekleri gibi gelir vergisi tarifesinin ücret gelirleri açı-

sından daha avantajlı uygulanacağından ellerinde kalacak karşı vekalet

ücretleri serbest faaliyet gösteren avukatlara göre daha fazla olacaktır.

Avukatlık ücret tarifesinde KDV ile ilgili olarak halihazırda bir

belirleme yoktur. Yani, mahkemelerin vekalet ücretine hükmetmesi

sırasında tarifede yer almayan bir ibareyi hükme esas alamayacağı da

açıktır. Tebliğ ile yine serbest meslek faaliyetinde bulunan avukatlar

açısından mahkeme kararında “KDV hariç” şeklinde bir ifadenin yer

almaması halinde, vekalet ücretinin KDV dahil olduğu kabul edileceği

ve iç yüzde oranı uygulanmak suretiyle hesaplanan KDV’nin düzen-

lenen serbest meslek makbuzunda gösterileceği ifadesi karşı vekalet

ücretlerinde tarifede değişiklik yapılmadığı sürece tebliğ ile getirilen