238 / 473

238 / 473

TBB Dergisi 2016 (122)

Hasan YESİLYURT

237

gi yükü ise yüzde 34,1 olarak gerçekleşmiş.

2

Tablo, Türkiye’nin OECD

ülkelerine göre çok cazip bir vergi yükü oranına sahip olduğunu gös-

teriyor. Dolayısıyla Türkiye’de toplam vergi yükü yüksek yakınmaları

nispi olarak gerçeği yansıtmıyor.

Ancak vergi yükünün gelirin kaynağına göre dağılımına bakıldı-

ğında hiç de adil dağılmadığı ortaya çıkıyor. OECD ülkelerinin kurum

gelirlerinin milli gelirlerine oranı yüzde 3 düzeyinde iken bu oran

Türkiye’de yüzde 2,1 düzeyinde. OECD ülkeleri ortalamasından yak-

laşık yüzde 43 daha az kurumlar vergisi alıyoruz. Üstelik kurumlar

vergisi oranımız OECD ülkelerinin kurumlar vergisi oranları ortala-

mamasının çok altında (Türkiye yüzde 20, OECD ortalaması yüzde

26 düzeyinde). Gelir ve kazançlar üzerinden alınan (kurumlar hariç)

vergilerde de durum değişmiyor; bu kazançlar milli gelirde OECD or-

talamasında yüzde 11,4’lük paya sahip iken Türkiye’de bu oran yüzde

6 civarında. Servetlerin vergilendirilmesi konusunda da aynı eleştiri-

lere maruz kalıyoruz. Her ne kadar dünya genelinde servetler üzerin-

de ciddi bir vergi yükü görülmese de Türkiye OCED ortalamasından

yine ciddi oranda (yüzde 50) sapma gösteriyor; servetlerden elde edi-

len gelirlerin milli gelire oranı OECD ülkelerinde (ortalama) yüzde 1,8

iken bu oran Türkiye’de yüzde 1,2.

Konuya bir de OECD istatistiklerinin dikkate aldığı tarihler itiba-

riyle göz atalım. Aşağıdaki tablo bu konuda kayda değer bir fikir ver-

mektedir.

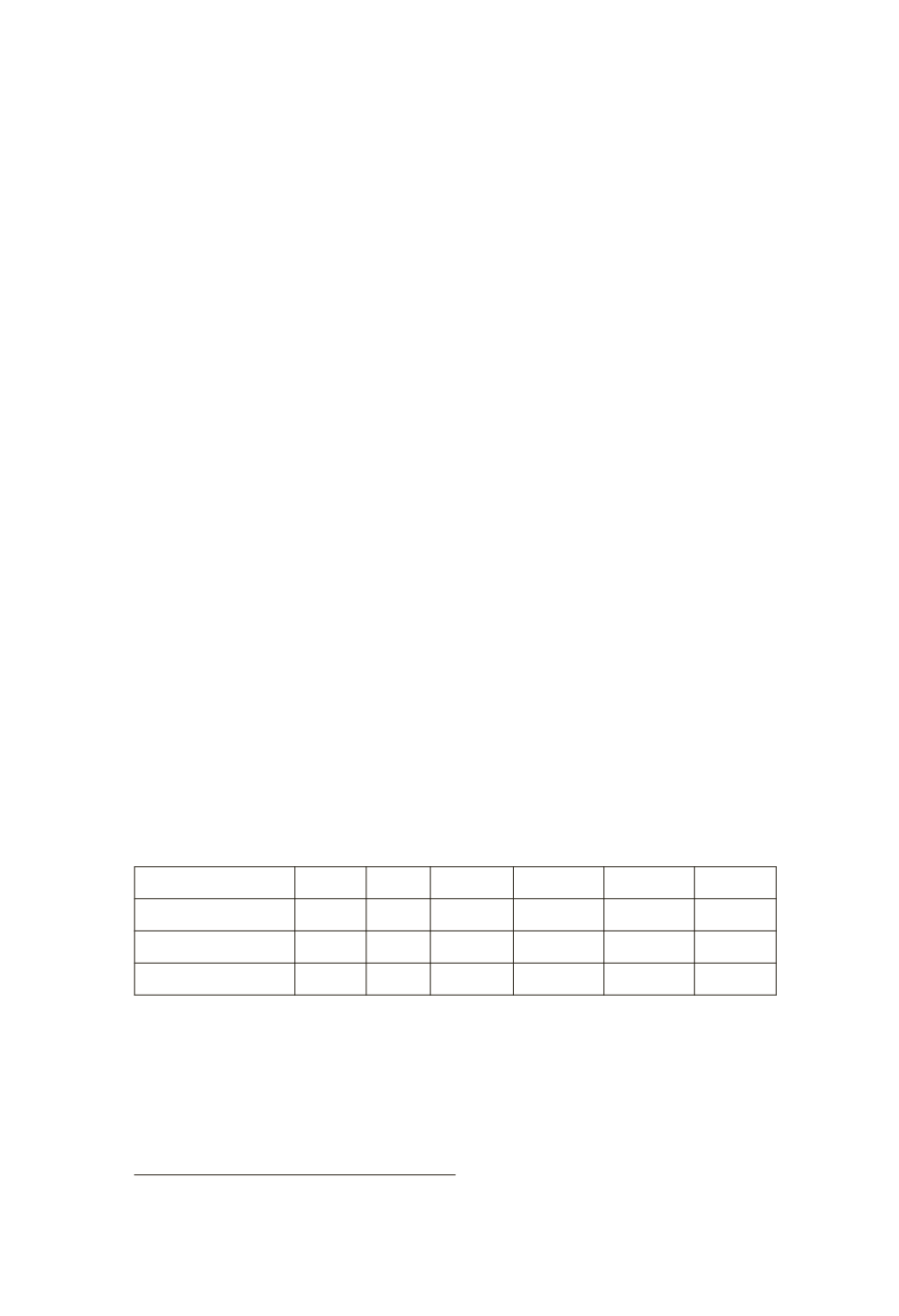

Tablo:1

Ülkeler/Yıllar

1965 1970 1980 1990 2000 2013

Türkiye

10,6 9,3 13,3

14,9

24,2

29,3

ABD

23,5 25,7 25,5

26,3

28,4

25,4

OECD Ülkeleri(ort)

24,8 26,8 30,1

32,2

34,3

34,1

1965 yılında Türkiye’de toplam vergi yükü yüzde 10,6 iken ABD

ve OECD Ülkeleri (ort) nde sırasıyla bu oran yüzde 23,5 ve yüzde 24,8

olarak gerçekleşmiştir. 2013 yılına gelindiğinde Türkiye’de vergi yükü

artışı 1965 yılına göre 2,8 kat iken ABD’de bu oran 1,08 kat, OECD Ül-

keleri (ort) nde yaklaşık 1,8 kat artış göstermiştir. ABD ve OECD ül-

2

http://www.oecd-ilibrary.org/taxation/total-tax-revenue_20758510-table2