249 / 473

249 / 473

Bazı Açılardan Türk Vergi Sistemi Eleştirisi: Kirli Yaşıyoruz, Temizmiş Gibi Yapıyoruz

248

- Vergi affı kanunla düzenlenir.

- Vergi affı sonunda devlet alacağından vazgeçmektedir.

- Vergi affı geçmişe yürür ve etkilerini geçmiş olaylar üzerinde

meydana getirir.

- Devlet, vergi affıyla cezalandırma yetkisinden vazgeçmektedir.

Ülkemizde Cumhuriyetten günümüze kadar çok sayıda vergi affı

düzenleyen kanun çıkarılmıştır. Çıkarılan vergi afları kapsamına göre

vergi aslını, vergi cezasını, gecikme faizini ve zammını kısmen veya

tamamen ortadan kaldıran ve bunlara ödeme kolaylığı sağlayan veya

bunlardan daha hafif mahiyette yeni mali yükümlülükler getiren uy-

gulamalar olmuştur.

Nitekim 1960 öncesi dönem ile 1960 sonrası dönem içinde uygula-

nan af kanunları gerek amaç gerekse nitelik bakımından farklılıklar

göstermektedir. 1980’li yıllardan sonra getirilen vergi aflarıyla ilgili

düzenlemelerde ise, kullanılan yöntemlerin farklılaştığı gözlemlene-

bilir. Bu dönemde yapılan düzenlemelerin sadece vergi borç ve ceza-

larının affedilmesinden oluşmayan geniş bir çeşitlilik gösterdiği görü-

lebilmektedir. Hükümetlerin bu düzenlemelere başvurma sıklığı ise,

özellikle son yıllarda artmaktadır.

Ülkemizdeki vergi affına ya da vergi affı olarak yorumlanabilecek

düzenlemeler aşağıda tablo halinde verilmiştir.

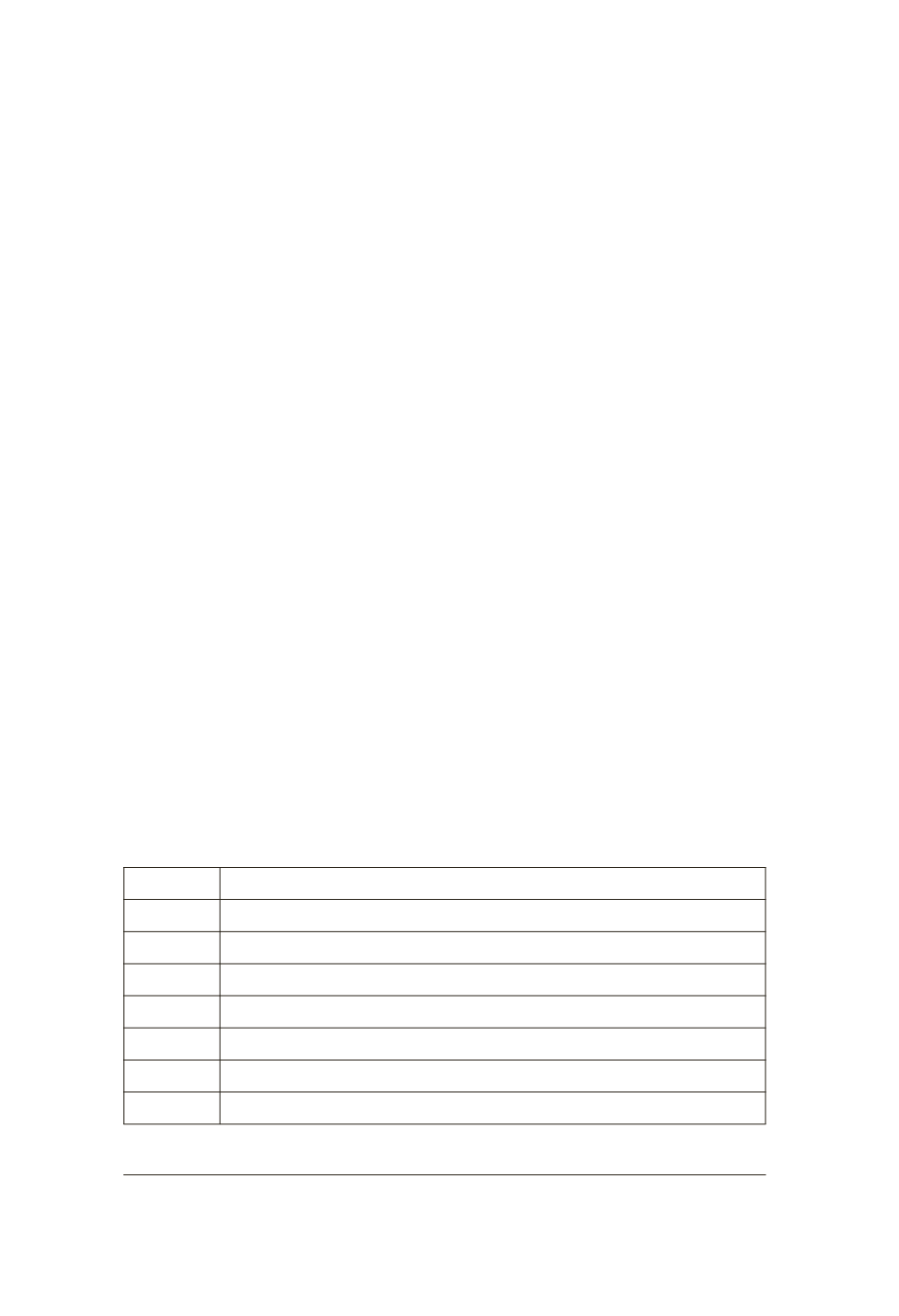

Tablo 5: Cumhuriyet’ten Günümüze Türkiye’de Vergi Afları (1924-2013)

Tarih

Düzenleme

17.05.1924 İlk Vergi Affı

05.08.1928 Elviyei Selâsede Vergilerinin Sureti Cibayetine Dair Kanun

15.03.1934 4530 sayılı Varlık Vergisinin Bakayasının Terkinine Dair Kanun

04.07.1934 2566 sayılı Vergi Bakayasının Tasfiyesine Dair Kanun

29.06.1938 3568 sayılı Arazi Vergisinin Mali Yıl Sonuna Kadar Olan Bakiyesinin Terkinine Dair Kanun

13.06.1946 4920 sayılı Devlet Orman İşletmelerinin Bazı Vergilerden Muaf Tutulması Hakkındaki Kanun

21.01.1947 5050 sayılı Toprak Mahsulleri Vergisi Artıklarının Silinmesi Hakkında Kanun

2008, sayı: 327