379 / 497

379 / 497

Hizmet Akdiyle Çalışanların Prime Esas Kazançlarının Tespiti

378

2.3- Sigorta primine esas kazançta dikkate alınmayan unsurlar

SGK’ya bildirim açısından ücreti oluşturan her kalem sigorta pri-

minde dikkate alınmamakta olup, buna göre sigorta priminin tespitin-

de dikkate alınmayan unsurlar aşağıdaki (2)

no.lutabloda belirtilmiştir.

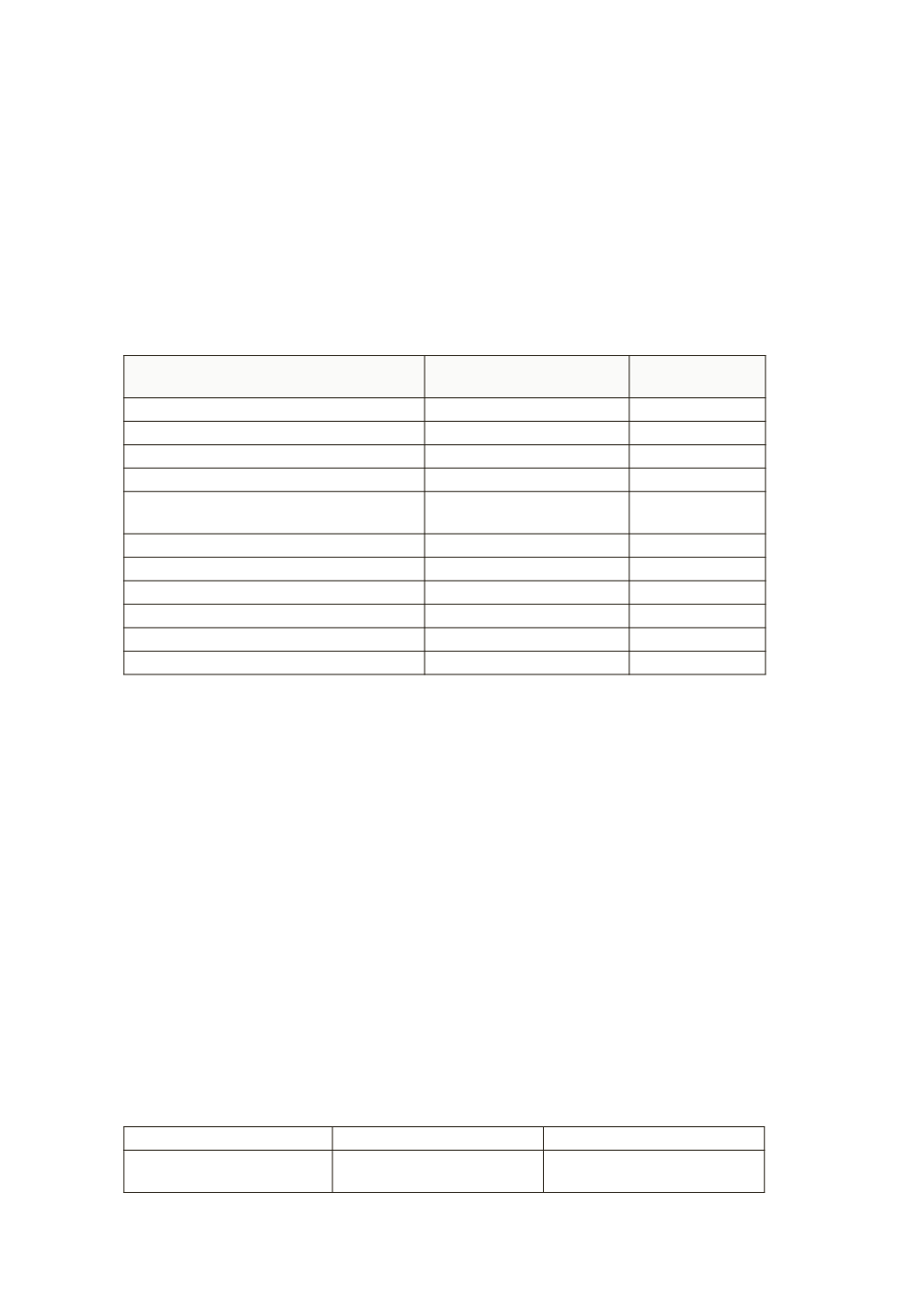

TABLO 2: Sigorta Primine Esas Kazanca Dâhil Edilmeyen Unsurlar

ÖDEMENİN NİTELİĞİ

PRİME TABİ OLUP

OLMADIĞI

ESAS

ALINACAĞI AY

Ölüm yardımları

-

-

Doğum yardımları

-

-

Evlenme yardımı

-

-

Görev yollukları

-

-

Kıdem tazminatı veya kıdem tazminatı

mahiyetinde toplu ödeme

-

-

İhbar tazminatı

-

-

Kasa tazminatı

-

-

Seyyar görev tazminatı

-

-

İş sonu tazminatı

-

-

Keşif ücreti

-

-

Ayni yardımlar

-

-

Dolayısıyla, ayni yardımlar, esasen; mal, eşya

şeklinde (gıda tor-

bası, ramazan kolisi, elbise, ayakkabı, kömür vb.) ya

pılan ödemeleri

ifade etmekte olduğundan, mal ve eşya şeklinde yapılan yardımlar,

tutarları üzerinde durulmaksızın, sigorta primine esas kazanca dâhil

edilmemektedir.

Ancak, ayni yardımların nakden ödenmesi halinde (yağ parası,

un parası, ayakkabı parası, elbise parası vb.) prime tabi tutulması ge-

rekmektedir.

2.4- Sigorta primine esas kazançta kısmi olarak dikkate alınan

unsurlar

Bazı ücret kalemleri açısından, SGK’ya bildirim açısından ücreti

oluşturan her kalem tam olarak sigorta priminde dikkate alınmamak-

ta olup, sigorta priminin tespitinde kısmi olarak dikkate alınan/alın-

mayan unsurlar aşağıdaki (3)

no.lutabloda belirtilmiştir.

TABLO 3: Sigorta Primine Esas Kazanca Kısmi Dâhil Edilen Unsurlar

ÖDEMENİN NİTELİĞİ

PRİMDEN İSTİSNA TUTAR

AÇIKLAMA

Yemek parası

Gülük Asgari Ücret x %6 x

İşçinin Fiilen Çalıştığı Gün İstisnayı aşan kısım prime tabi