380 / 497

380 / 497

TBB Dergisi 2016 (123)

Recep LEVENT

379

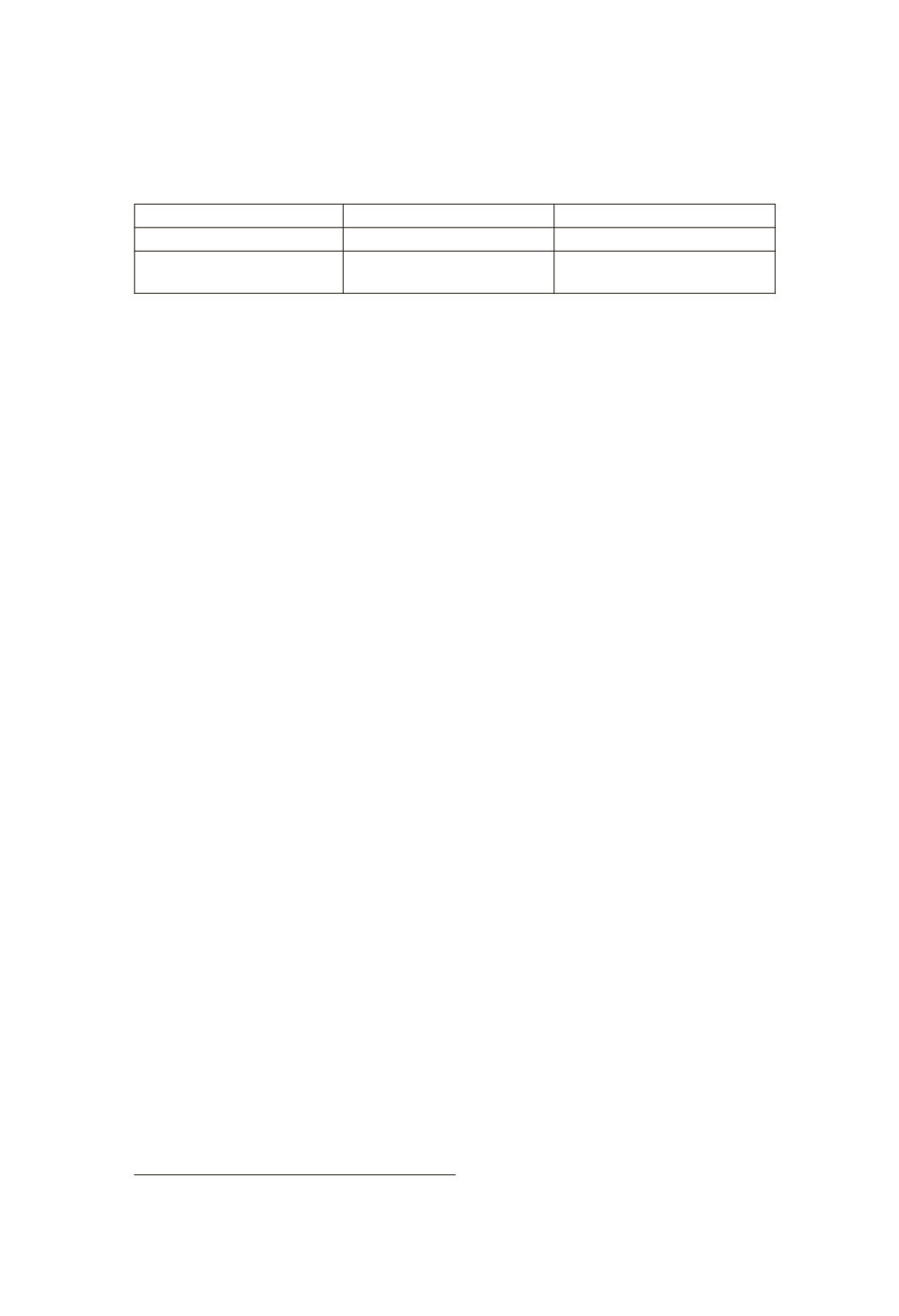

Çocuk zammı (yardımı)

Aylık Asgari Ücret x %2 İstisnayı aşan kısım prime tabi

Aile zammı (yardımı)

Aylık Asgari Ücret x %10 İstisnayı aşan kısım prime tabi

Özel Sağlık Sigortası ve

BES’e yapılan ödemeler

Aylık Asgari Ücret x %30 İstisnayı aşan kısım prime tabi

2.5- Sigorta primine esas kazançların tespitinde genel sınır

5510 sayılı Kanun’da belirtilen istisnalar dışında her ne adla ya-

pılırsa yapılsın tüm ödemeler ile ayni yardım yerine geçmek üzere

yapılan nakdi ödemeler prime esas kazanca tabi tutulmakta olup, Ka-

nunda belirtilmeyen bir unsur için farklı bir uygulama söz konusu ol-

maması gerekmektedir.

Zira, Kanun tarafından açıkça sigorta primine esas kazancın sınır-

ları çizilmiştir. Bunun dışında, başka düzenlemelerle genişletme veya

daralta imkânı bulunmamaktadır.

2.6- Ücretlerin sigorta prime esas kazanca dâhil edilmesinde/

edilmemesinde diğer kanunlarda yer alan düzenlemeler

Diğer kanunlardaki prime tabi tutulmaması gerektiğine dair mu-

afiyet ve istisnalar sosyal güvenlik mevzuatı açısından dikkate alın-

mamaktadır.

Örneğin;

-2914 sayılı YÖK Personel Kanunu’nun

5

Ek 1’inci maddesinde belir-

tilen eğitim-öğretim ödeneğinin hiçbir kesintiye tabi olmaması,

-4857 sayılı İş Kanunu’nun 61 inci maddesi gereğince yıllık ücretli

izin döneminde ödenecek

ücretlerden prim

kesilmemesi yönündeki

düzenleme gibi.

Dolayısıyla, diğer kanunlarda yer alan istisnai ücret kalem ve un-

surları sosyal güvenlik mevzuatı açısından değerlendirilmemektedir.

2.7-Geçici iş göremezlik ödeme sürelerinin sigorta primine

esas kazanç hesabında dikkate alınması

Bilindiği üzere, hizmet akdiyle çalışan sigortalılara iş kazası-mes-

lek hastalığı, hastalık ve analık hallerinde, hekim raporuyla çalışılma-

yan günler için geçici iş göremezlik ödeneği verilmektedir.

5

Bkz. 2914 sayılı YÖK Personel Kanunu R.G…13/10/1983, 18190