112 / 529

112 / 529

TBB Dergisi 2012 (98)

Güneş YILMAZ

111

konusu ivazsız iktisaplar VİV’in konusuna girmektedir. VİVK’nın

1. maddesi verginin konusunu, Türkiye Cumhuriyeti tabiiyetinde

bulunan şahıslara ait mallar ile Türkiye’de bulunan malların veraset

tarikiyle veya her hangi bir suretle olursa olsun ivazsız bir tarzda bir

şahıstan diğer şahsa intikali olarak belirlemiştir. Burada VİV’i ödeme

yükümlülüğü ivazsız olarak iktisap eden miras ortaklarıdır (VİVK.

md.5). Burada vergiyi doğuran olay ‘ölüm’ olduğundan

13

, ölümün

vukuu bulması ile mirasçılar, Kanunda belirtilen müddetler içinde

beyanname vermek (VİV md. 9) zorundadırlar. VİVK, ivazsız intikal-

ler için 2.730 TL’lik bir istisna tutarı belirlediğinden

14

, mirasçılar bu

tutara kadar olan ve kendilerine ivazsız olarak intikal etmiş olan mal

ve haklar için vergi ödemeyeceklerdir. Üstelik miras yoluyla intikal

eden mallara ilişkin olarak uygulanacak vergi oranları 2011 yılı için

170.000 TL’ye kadar %1 olup, söz konusu tutar ve oranlar da kademeli

olarak artmaktadır

15

. Ayrıca miras ortaklarının yukarıda izah edildiği

üzere, miras kalan mal ve haklardan ötürü Veraset ve İntikal Vergisi

Kanunu’na bağlı şeklî ve maddî yükümlülükleri dışında, 492 sayılı

Harçlar Kanunu’na göre terekenin mühürlenmesi için ödeyecekleri

harç tutarını ödeme yükümlülüğü de bulunmaktadır. Bunlara ilave

olarak miras ortakları yine terekedeki gayrimenkullerin bireysel mül-

kiyete çevrilmesi neticesinde, Harçlar Kanunu’nun

“Tapu ve Kadastro

Harçları”

kısmında yer alan 58/d. maddesinde belirtildiği üzere tapu

ve kadastro harcı ödemekle de yükümlüdürler

16

. Bu yükümlülükleri

13

Aynı yönde Danıştay kararı için bkz. Danıştay Yedinci Dairesi’nin K.1998/4184,

E.1997/3175, T.26.11.1998 Kararı

(http://www.danistay.gov.tr/kerisim/container.jsp.)14

42 seri no.lu Veraset ve İntikal Vergisi Kanunu Genel Tebliği, S.27800(6.mükerrer)

ve T.29.12.2010 Resmi Gazete’de yayımlanmıştır.

15

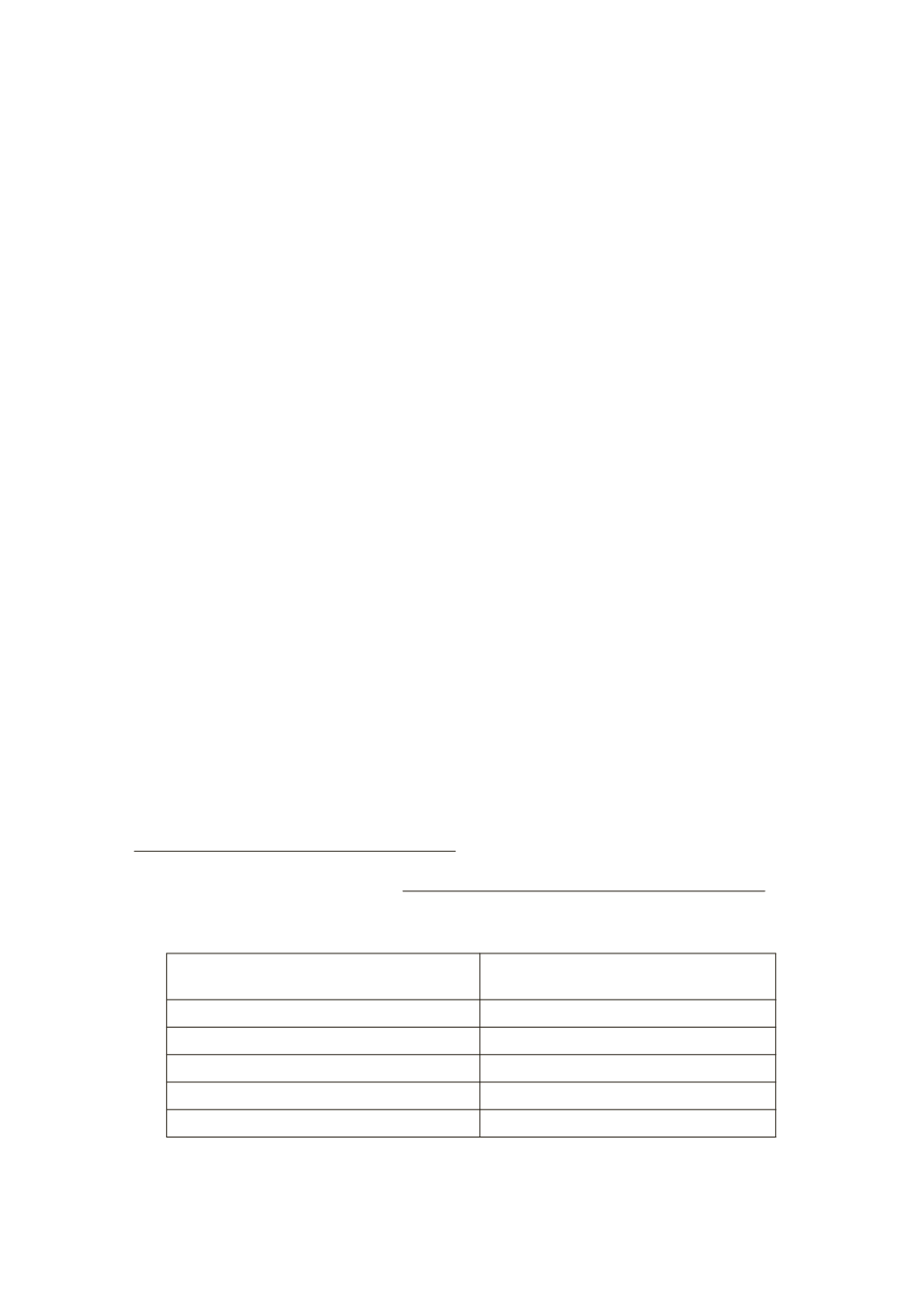

42 seri no.lu VİV Genel Tebliği ile belirlenen tutar ve oranlar aşağıdaki gibidir:

Matrah

Veraset yoluyla intikaller için verginin

oranı (%)

İlk 170.0000TL için

1

Sonra gelen 370.000 TL için

3

Sonra gelen 800.000 TL için

5

Sonra gelen 1.600.000 TL için

7

Matrahın 2.940.000 TL’yi aşan bölümü için

10

16

Harçlar Kanunu’nun 58/d . maddesinde,

“miras sebebiyle çıplak mülkiyetin mirasçı

adına tescilinde, çıplak mülkiyete sahip olanlar”

tapu ve kadastro harcı ödemekle yü-

kümlüdür.