221 / 517

221 / 517

Vergi Denetimi Açısından Beyan Edilen Gelirin Doğruluğunun Tespit Yöntemleri

220

sının daha kolay olması ve kendisinden sonra uygulanacak denetim

araçlarına gerekli bilgilerin aktarılması açısından büyük önem taşı-

yan yoklama müessesesi, vergi idaresinin mükelleflerin vergiye olan

gönüllü uyumunu sağlayacak politikalar için kullanabileceği önemli

araçlardan birisidir.

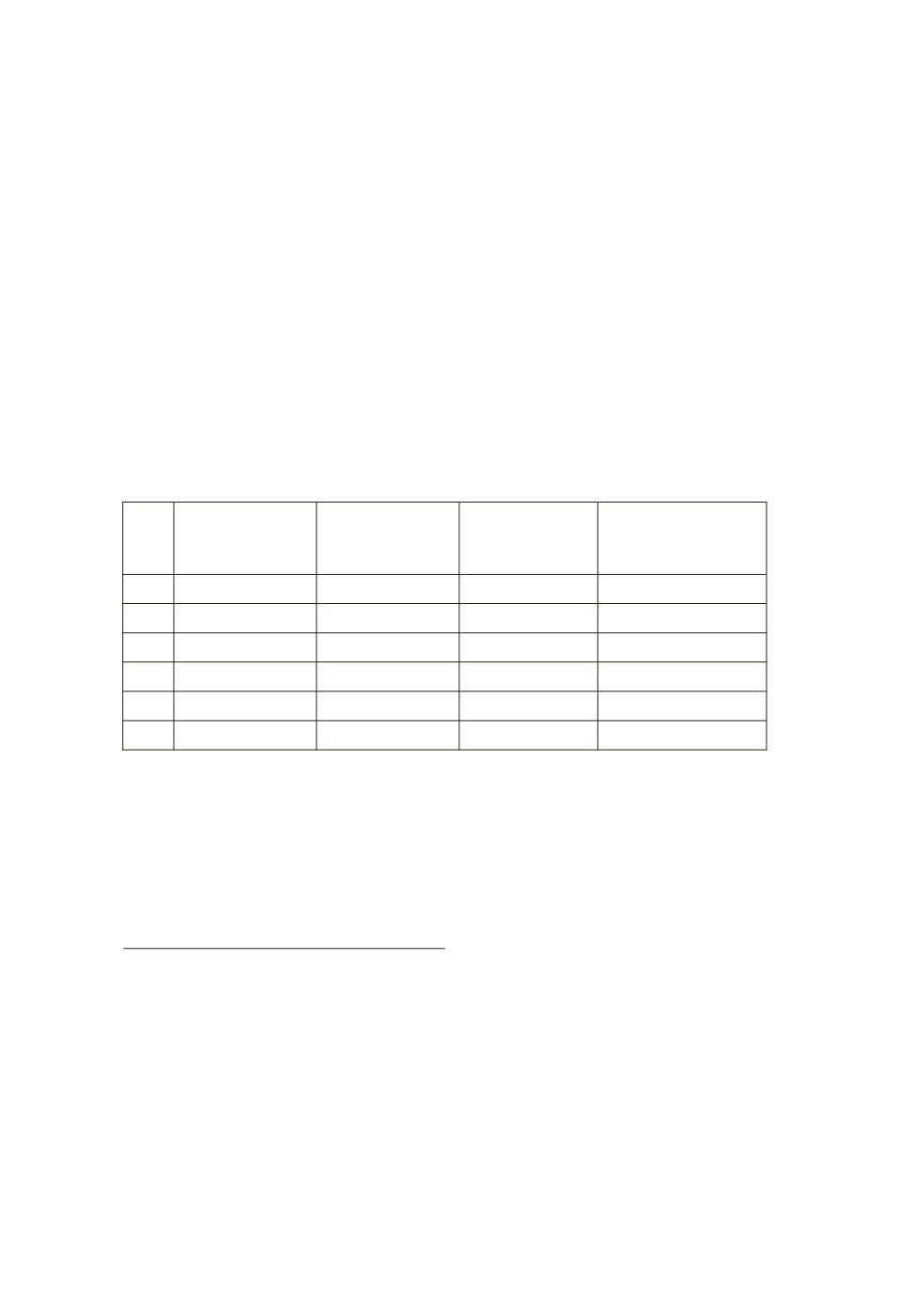

Aşağıdaki tabloda yer alan bilgilerden görüleceği üzere, yıllar iti-

bariyle faaliyet gösteren mükelleflerin yarısına yakın bir kısmı nezdin-

de yoklama faaliyeti gerçekleştirilmekte ve bunun neticesinde de kimi

yükümlülüklerin yerine getirilmemesi nedeniyle ceza uygulanması

söz konusu olmaktadır.

394041

Yıl

Faal Mükellef Sayısı

39

Denetime Katılan

Personel Sayısı

Denetlenen Mükellef

Sayısı

Kesilen Özel Usulsüzlük

Cezası (TL)

2007

8.371.599

6.320

40

4.513.740

134.235.029

2008

8.423.382

48.357

4.313.620

176.213.518

2009

8.476.096

47.370

3.811.489

153.171.031

2010

8.671.470

45.109

3.753.669

150.326.505

2011

8.803.915

45.634

3.462.338

128.094.973

2012

8.423.382

47.556

41

4.428.127

150.437.509

Tablo 1: Yaygın Yoğun Vergi Denetim Sonuçları

42

Diğer taraftan, daha önce ifade edildiği üzere, yoklama, mükellef-

lerin mevcut iş durumlarının tespit edilmesinin yanı sıra vergi idare-

sinin bilgisi dışında ve mükellefiyet tesis ettirmeksizin faaliyete bulu-

nan mükelleflerin tespitinde de önemli bir rol oynamaktadır

43

. Buna

39

Gelir vergisi, kurumlar vergisi, gayrimenkul sermaye iradı dolayısıyla gelir ver-

gisi, gelir stopaj vergisi, katma değer vergisi, basit usulde ticari kazanç elde eden

gelir vergisi mükelleflerinden oluşmaktadır. Potansiyel mükellefler dâhil değil-

dir. Gelir İdaresi Başkanlığı’nın 2011 Faaliyet Raporu’nun 60’ıncı sayfası ile 2012

Faaliyet Raporu’nun 98 sayfasında yer alan bilgilerden hareketle hazırlanmıştır.

40

Denetlenen mükellef sayısının diğer yıllarla yaklaşık olarak aynı olmasına rağ-

men denetime katılan personel sayısının diğer yıllara nazaran çok az olması, sayı-

sal bilgi de bir yanlışlık olduğu izlenimi doğurmaktadır.

41

Gelir İdaresi Başkanlığının 2012 Faaliyet Raporu’nun 65’inci sayfasında yer veri-

len aylık ortalama sayıdan hareketle hesaplanmıştır.

42

Gelir İdaresi Başkanlığı, Faaliyet Raporu 2012, Ankara, 2013, s. 65, Gelir İdaresi

Başkanlığı, Faaliyet Raporu 2011, Ankara, 2011, s. 38

43

Bu duruma örnek olarak kira gelirlerinin beyan edilip edilmediğinin kontrol edil-