222 / 517

222 / 517

TBB Dergisi 2014 (115)

Abdullah KARABOYACI

221

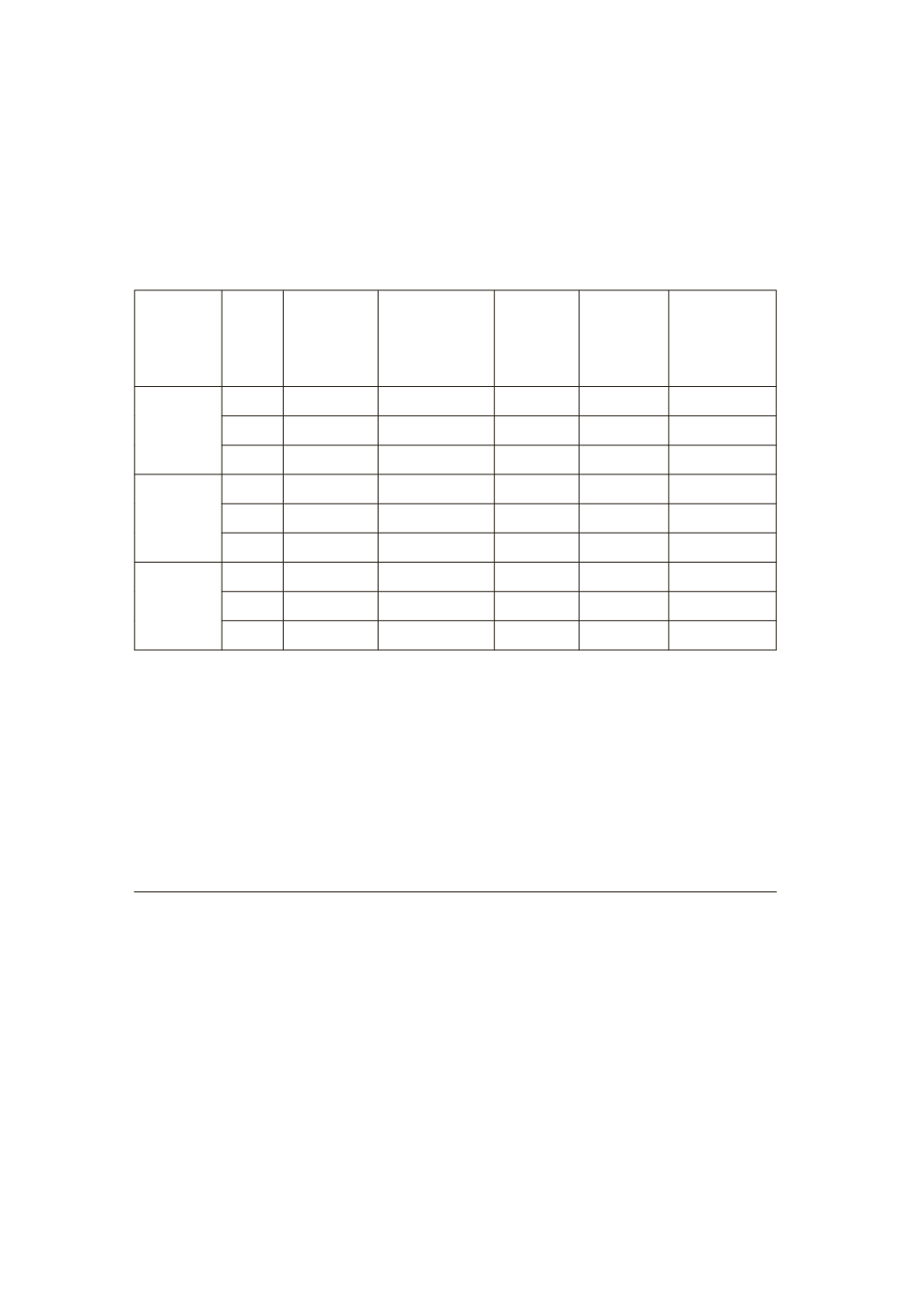

ek olarak, yılbaşı ve dini bayram günleri gibi özel tarihlerde gerçek-

leştirilen hasılat tespiti işlemleri de mükelleflerin durumlarının tespit

edilmesi bakımından önemlidir

44

.

Yılı

Denetlenen

Mükellef Sayısı

Yeni Tesis Ettirilen

Mükellefiyet Sayısı

Hasılat Tespiti

Yapılan İş Yeri

Sayısı

Tespit Edilen

Hasılat Miktarı

Kesilen Özel

Usulsüzlük Cezası

Miktarı (TL)

Yılbaşı

2010

44.502

231

4.981

43.226.561

1.272.556

2011

69.348

492

4.445

43.106.718

2.145.671

2012

99.893

961

6.106

61.045.254

3.005.072

Kurban

Bayramı

2010

101.981

968

4.668

52.118.841

2.282.958

2011

127.765

1.315

3.816

43.303.030

3.310.756

2012

137.670

1.070

3.981

33.143.724

3.247.677

Ramazan

Bayramı

2009

82.182

854

1.750

28.740.067

2.534.380

2011

82.633

531

3.556

96.899.061

2.080.603

2012

145.283

1.545

5.492

59.873.188

4.324.375

Tablo 2: Yılbaşı Tatili, Ramazan Bayramı ve Kurban Bayramı Süresince

Yapılan Yaygın ve Yoğun Vergi Denetim Sonuçları

45

Diğer taraftan, yoklamanın vergisel yükümlülüklerin tespit edil-

mesinin yanı sıra kayıt dışı istihdamın belirlenmesi ve kayıt altına

alınması yönünden de ekonomiye olumlu bir katkısı vardır. 31/5/2006

tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası

Kanunu’nun 59/7’nci maddesinde

46

bu yönde bir düzenlenme yapıl-

mesi verilebilir. Bu kapsamda, ilgili vergi dairelerince hazırlanan yoklama prog-

ramları ile vergi idaresinin vergi kayıtları haricinde sağladığı bir takım diğer veri

ve bilgiler de işlenerek yıllar itibari ile ödenen kira bedelleri, kiracı nezdinde tespit

edilmekte ve bu tutanaklara dayalı bilgiler değerlendirilerek kiraya verenin (ev sa-

hibi, zilyedi vs.) beyanname verme durumu tetkik edilmektedir. Mustafa Çolak,

“Kayıt dışı Gayrimenkul Gelirlerinin Tespiti ve Yoklama Tutanaklarının İşlevi”,

Yaklaşım Dergisi, Sayı.133, (Ocak 2004), III numaralı bölüm,

www.yaklasim.com,

(11/03/2014)

44

Ancak bu noktada mükelleflerin yılbaşı ve bayram günlerindeki günlük hasılat-

larından yola çıkılarak yılın tamamı için bir gelir hesaplaması yapılması yanlış

değerlendirmelerin ortaya çıkmasına sebep olabilecektir. Bu açıdan söz konusu

bilgilerin diğer destekleyici bilgiler ile birlikte değerlendirilmesi gerekir.

45

Gelir İdaresi Başkanlığı, Faaliyet Raporu 2011, s.38.

46

5510 sayılı Kanunun 59’uncu maddesinin yedinci fıkrası ile anılan Kanun kapsa-

mındaki işyerlerinde kamu idareleri denetim elemanlarına; kendi mevzuatları ge-

reğince yapacakları inceleme, araştırma, denetim ve soruşturmalarda işyerlerinde