231 / 517

231 / 517

Vergi Denetimi Açısından Beyan Edilen Gelirin Doğruluğunun Tespit Yöntemleri

230

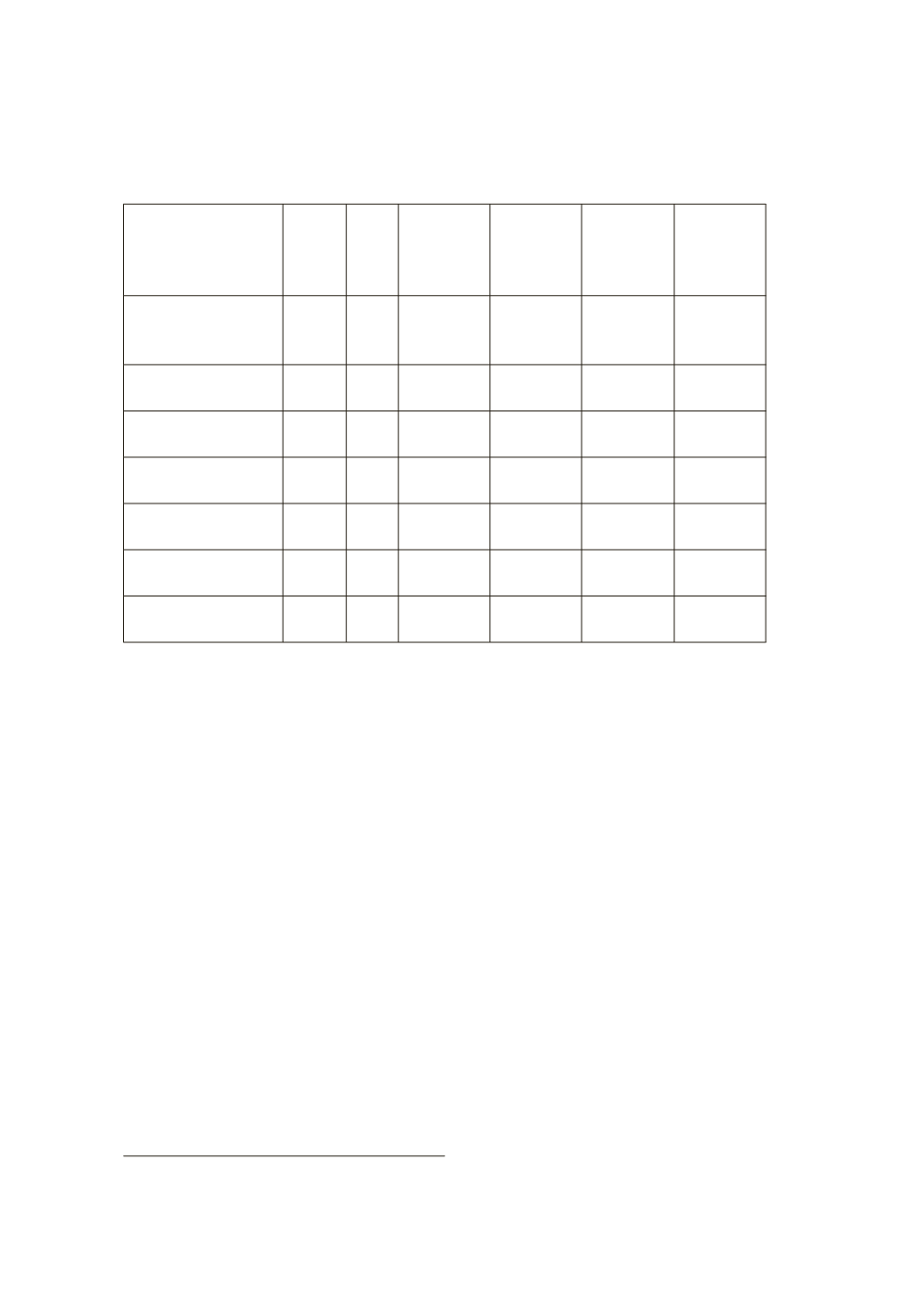

Vergi Türü

İncelenen

Mükellef

Sayısı

Rapor

Sayısı

Bulunan

Matrah Farkı

(İkmalen) (TL)

Bulunan

Matrah Farkı

(Re’sen) (TL)

Tarhı Önerilen

Vergi Toplamı

(TL)

Önerilen Ceza

Toplamı (TL)

Banka Sigorta Mua.

Vergisi

1.112 1.898 28.304.951 1.701.193.010 82.580.661 107.636.606

Özel TüketimVergisi

1.450 2.510 9.837.871 566.764.883 2.571.361.540 5.934.085.985

Damga Vergisi

338 673 18.504.309.207 9.722.860.446 69.506.793 81.640.429

Gelir Vergisi Stopaj

2.785 4.366 195.351.470 2.585.439.173 366.834.171 499.984.394

Kurumlar Vergisi Stopaj

181 266 192.133.610

688.005.457 90.811.321 103.985.530

Diğerleri

4.109 5.075 1.499.943.474 851.168.817 305.067.379 1.143.503.425

Toplam

82.780 144.547 21.745.545.31131.929.413.672 8.561.313.249 19.086.884.477

Tablo 4: 2013 Yılı Vergi İncelemesi Sonuçları

76

2011 yılında gerçekleştirilen vergi inceleme sonuçlarını gösteren

tabloda yer alan bilgiler incelendiğinde, mükellefler tarafından beyan

edilen matrahın yaklaşık %5’i kadar matrah farkı bulunduğu ve 168

milyon TL vergi tarhı önerildiği görülmektedir. 2012 yılında, vergi in-

celemesine yetkili olanlar tarafından toplam 46.845 mükellef nezdinde

vergi incelemesi yürütülerek 4.535.523.091.-TL vergi tarh edilmesi ve

8.776.095.415.-TL ceza kesilmesi istenmiştir

77

. 2013 yılında gerçekleşti-

rilen vergi incelemeleri neticesinde ise 53 milyar TL matrah farkı tespit

edilirken, bu farka istinaden 8,5 milyar TL vergi ve 19 milyar TL ceza

önerilmiştir. 2011 yılı rakamlarının, 13/2/2011 tarihinde kabul edilen

ve geniş kapsamlı bir mali af öngören 6111 sayılı Kanun, yıl içinde

gerçekleştirilen seçim ve vergi denetim birimlerinin yeniden organi-

zasyonu gibi nedenlerden ötürü düşük kalmış olabileceği değerlendi-

rilmektedir.

Beyan usulünün işlerliği açısından önemli bir etkisi olan vergi in-

celemesinin amacı, esas olarak doğru ve gönüllü beyanı sağlamaktır.

76

Vergi Denetim Kurulu, 2013 yılı Faaliyet Raporu, Ankara, 2014, s.45-47

77

Vergi Denetim Kurulu, 2012 yılı Faaliyet Raporu, Ankara, 2013, s.43