155 / 417

155 / 417

Mükellefin Özelge Yoluyla İzahat Talep Hakkı, Hukuki Sonuçları ve Bazı Tartışmalı Konular

154

5432 sayılı Kanun’u yürürlükten kaldıran 213 sayılı Vergi Usul Ka-

nunu ile mükellefin izahat talep hakkı bazı kelime düzeltmeleri ve ce-

zanın kesilmeyeceği hükmüne doğrudan maddede yer vermek şeklin-

deki değişiklik dışında aynen korunmuştur. Söz konusu iki Kanun’da

yer alan mükellefin izahat talep hakkına ilişkin düzenlemeler aşağıda

verilmiştir:

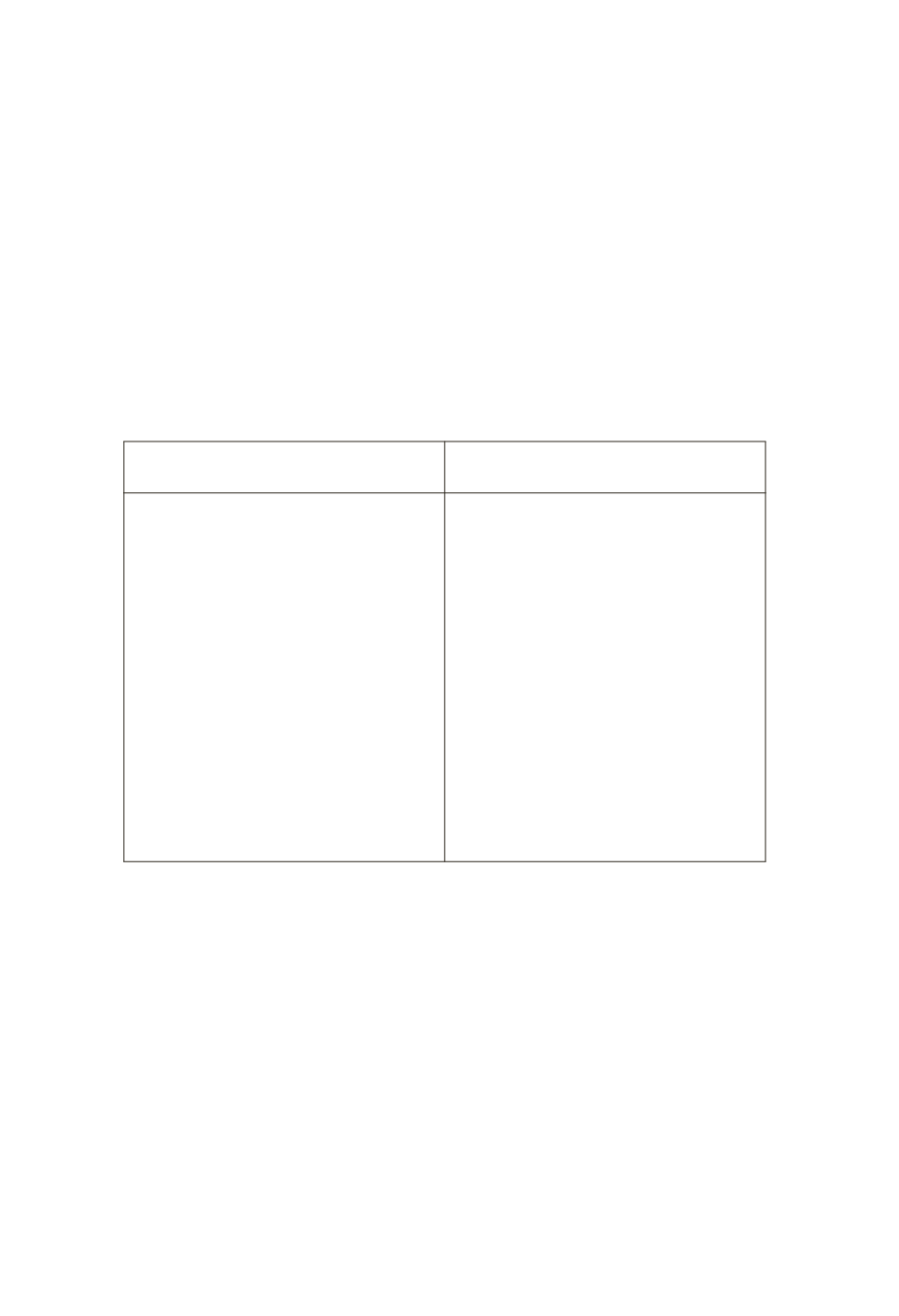

Tablo 1:

5432 ve 213 sayılı Vergi Usul Kanunlarında Mükellefin İzahat Talep

Hakkını Düzenleyen Madde Metinlerinin Karşılaştırılması

5432 sayılı (Mülga)Vergi Usul

Kanunu’nun 390

ı

ncı maddesi

213 sayılı Vergi Usul Kanunu’nun 413

üncü maddesinin ilk hali*

Mükelleflerin izahat talebinde bulunabi-

lecekleri

“ÜÇ YÜZ DOKSANINCI MADDE —

Mükellefler, Maliye Bakanlığından veya

Maliye Bakanlığının bu hususta yetkili

kıldığı makamlardan vergi durumları ve

vergi uygulaması bak

ımın

dan müphem

ve tereddüdü mucip gördükleri hususlar

hakkında izahat istiyebilirler.

Yetkili makamlar yazı ile istenecek

izahatı en kısa bir zamanda cevaplamak

mecburiyetindedirler.

Alacakları cevaplara göre hareket eden

mükelleflerin cezayi

müstelzim muame-

leleri hakkında bu kanunun yanılma

hükmü uygulanır.”

Mükelleflerin izahat talebinde bulunabi-

lecekleri

MADDE 413— Mükellefler, Maliye

Bakanlığından veya Maliye Bakanlığının

bu hususta yetkili kıldığı makamlardan

vergi durumları ve vergi uygula

n

ması

bak

ımın

dan müphem ve tereddüdü mu-

cip gördükleri hususlar hakkında izahat

ist

e

yebilirler.

Yetkili makamlar yazı ile istenecek

izahatı en kısa bir zamanda cevaplamak

mecburiyetindedirler.

Alacakları cevaplara göre hareket eden

mükelleflerin

bu hareketleri cezayı istil-

zam etse dahi ceza kesilmez.”

* Metindeki koyu yazım, iki metin arasındaki farklılığı göstermek amacıyla tarafı-

mızdan yapılmıştır.

213 sayılı Vergi Usul Kanunu’nun 413 üncü maddesi 2003 ve 2010

yıllarında olmak üzere iki defa değiştirilmiştir. İlk değişiklik 4962 sa-

yılı Kanun’un 17/A-b maddesiyle, anılan maddenin ikinci fıkrasında

yer alan

“en kısa zamanda”

ibaresi yerine

“yazı ile veya sirkülerle”

ibaresi

konulmak suretiyle yapılmıştır. Yapılan değişiklikle ilgili mükellefe

yönelik verilen özelgelerin yanı sıra idarenin sirküler yoluyla çok sa-

yıda mükellefi ilgilendiren konularda izahatta bulunabilmesinin yolu

açılmıştır. Ancak, ibare değişikliği şeklinde yapılan yeni düzenleme-

de izahatın

“en kısa zamanda”

verilmesi ibaresinin madde metninden

çıkarılması, izahat talep etme hakkı açısından izahatın verilmesinde