174 / 417

174 / 417

TBB Dergisi 2016 (125)

Hasan AYKIN

173

mükellefle aynı durumdaki başka bir mükellefe verilmiş özelgede ida-

renin yanlış izahat vermiş olması durumunda, yanılma hükmünden

bahsedilemeyeceği için, söz konusu özelge incelenen mükellefe ceza-

sız ve gecikme faizsiz tarhiyat yapılması hakkı sağlamayacaktır.

5. ÖZELGE SİSTEMİNE İLİŞKİN TARTIŞMALI KONULAR

Özelge sisteminin uygulamasına ilişkin bazı konular tartışmalara

neden olmaktadır. Bunlardan bazılarına yukarıdaki bölümlerde yeri

geldikçe temas edilmiştir. Özellik arz eden diğer bazı tartışmalı konu-

lara ise aşağıda yer verilmektedir.

5.1. Özelge Taleplerinin İdarece Belli Bir Süre Zarfında

Karşılanma Zorunluluğu

Pek çok ülke uygulamasında olduğu gibi Türkiye’de de özelgenin

vergisel işlemin gerçekleşmesinden önce alınmış olma gereği bulun-

maktadır. Bu gereklilik, mükellefin izahat talebinin karşılanması ya-

nında, bunun ne kadar sürede karşılandığı hususunu da önemli kıl-

maktadır.

OECD tarafından yapılan bir çalışmada,

53

araştırmaya konu 56

ülkenin üçte ikisinde idarelerin özelgeyi belli bir süre içinde verme

yükümlülüğünün bulunduğu sonucuna ulaşılmıştır. Bu yükümlülük,

kanun veya idari düzenlemelerle belirlenmiştir.

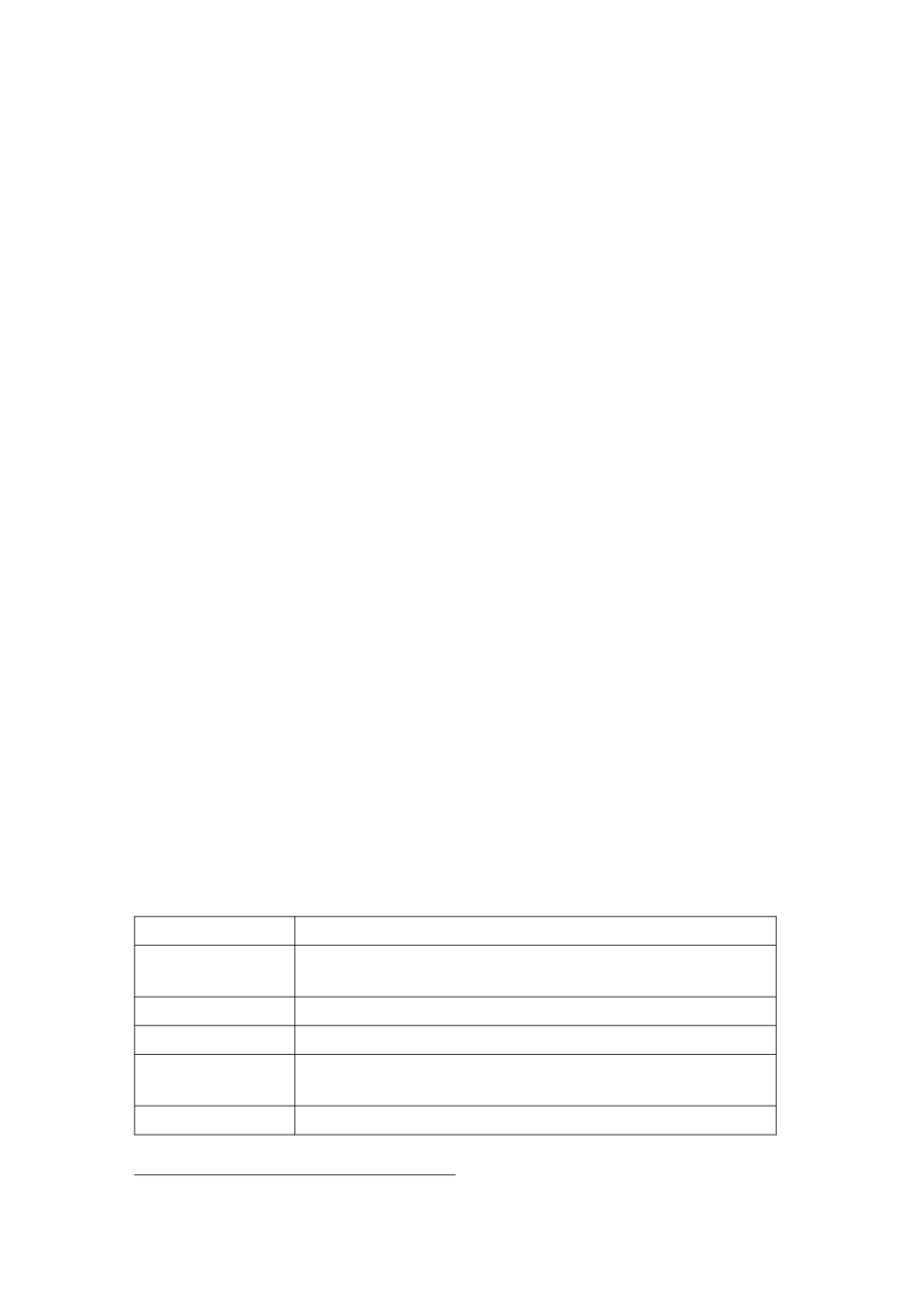

Tablo 2:

Ülke Örneklerinde Gelir İdarelerinin Özelge Taleplerini Cevaplamak

Zorunda Oldukları Süre

ÜLKE

SÜRE

Avustralya

28 gün, karmaşık ve ilave araştırma gereken konularda süre

uzayabilmektedir.

Kanada

Gelir vergisi için 90 gün, harcama vergileri için 45 gün.

Belçika

3 ay

Litvanya

60 gün, konunun karmaşıklığına göre ilave 60 güne kadar

uzatma.

Estonya

60 gün

53

OECD, 2015, s. 290.