214 / 505

214 / 505

TBB Dergisi 2013 (105)

Ümit Süleyman ÜSTÜN

213

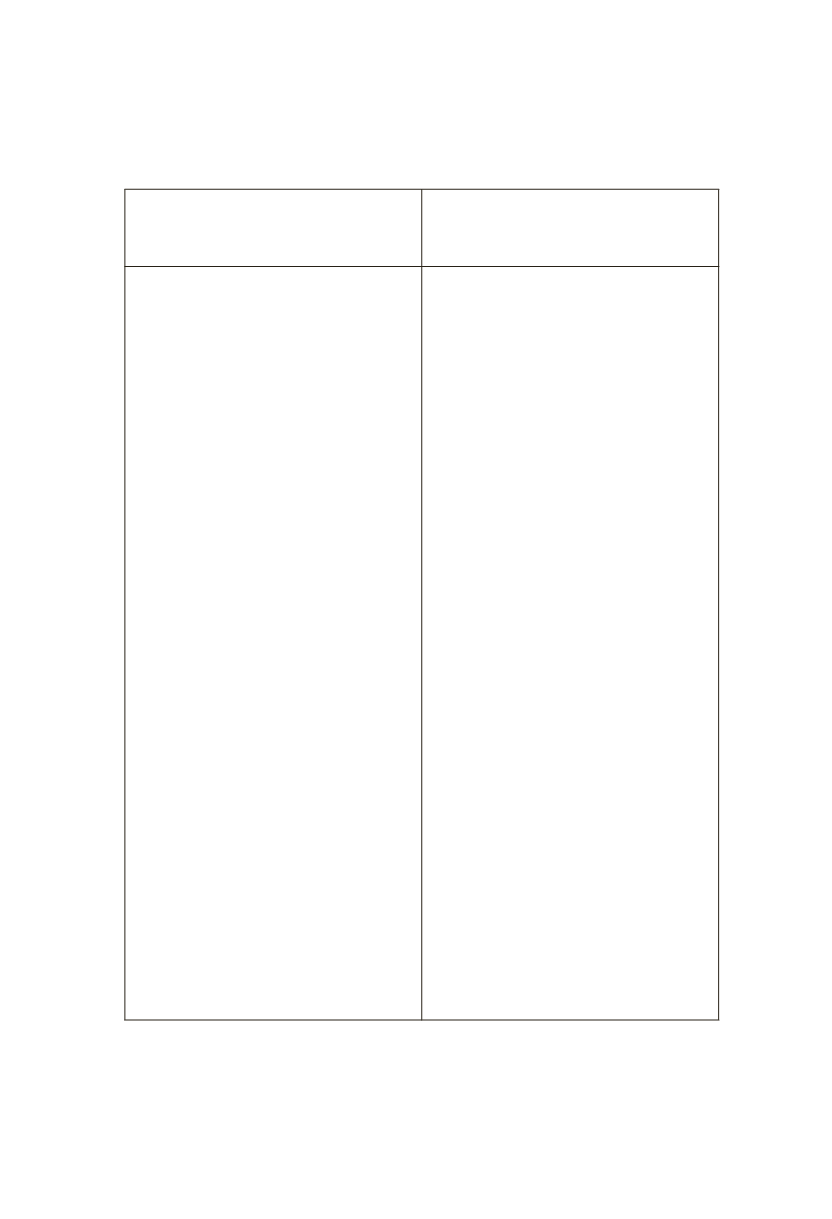

Değişiklikten Önce

VUK’un 112/4. Maddesi

VUK’un

112/4-5. Maddesinin Mevcut Hali

“4. Fazla veya yersiz olarak tah-

sil edilen veya vergi kanunları

uyarınca iadesi gereken vergi-

lerin, ilgili mevzuatı gereğince

mükellef tarafından tamamlan-

ması gereken bilgi ve belgelerin

tamamlandığı tarihi takip eden

üç ay içinde iade edilmemesi ha-

linde, bu tutarlara üç aylık süre-

nin sonundan itibaren düzeltme

fişinin mükellefe tebliğ edildiği

tarihe kadar geçen süre için aynı

dönemde 6183 sayılı Kanuna

göre belirlenen tecil faizi ora-

nında hesaplanan faiz, 120 nci

madde hükümlerine göre red ve

iadesi gereken vergi ile birlikte

mükellefe ödenir”.

“4. Fazla veya yersiz olarak tah-

sil edilen vergiler, fazla veya

yersiz tahsilatın mükelleften

kaynaklanması halinde düzelt-

meye dair müracaat tarihi, diğer

hallerde verginin tahsili tarihin-

den düzeltme fişinin mükellefe

tebliğ edildiği tarihe kadar geçen

süre için aynı dönemde 6183 sa-

yılı Kanuna göre belirlenen tecil

faizi oranında hesaplanan faiz ile

birlikte, 120 nci madde hüküm-

lerine göre mükellefe red ve iade

edilir.

5. Vergi kanunları uyarınca iade-

si gereken vergilerin, ilgili mev-

zuatı gereğince mükellef tarafın-

dan tamamlanması gereken bilgi

ve belgelerin tamamlandığı tari-

hi takip eden üç ay içinde iade

edilmemesi halinde, bu tutarla-

ra üç aylık sürenin sonundan iti-

baren düzeltme fişinin mükellefe

tebliğ edildiği tarihe kadar geçen

süre için aynı dönemde 6183 sa-

yılı Kanuna göre belirlenen tecil

faizi oranında hesaplanan faiz,

120 nci madde hükümlerine

göre red ve iadesi gereken vergi

ile birlikte mükellefe ödenir”.

Yeni düzenlemede vergi iadelerinde faiz ödenecek durumlar tas-

nif edilmiştir: